-

回想了一下2015的军工,展望一下2022

潜之龙 / 2021-11-13 20:31 发布

伴随着资产证券化注入预期

、 、 、 , , 。 今年其实也有一场不知不觉的重组牛

, , , , 。 明年是国企三年制改革的最后一年

, ( ) , , 。 1

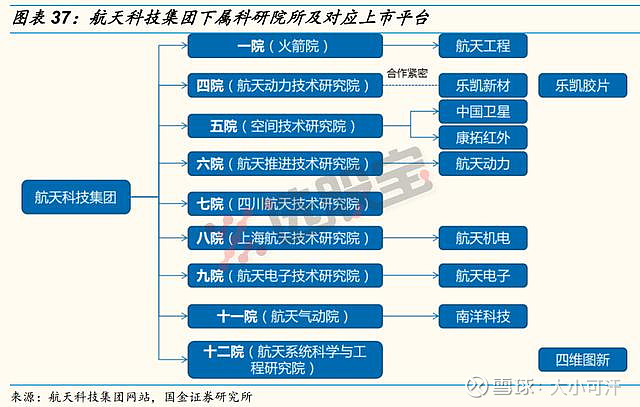

、 , 、 、 、 、 、 。 2

、 , ( ) 、 , , 。 泛的军工板块其实有很多

“ 壳资源” , 、 , , , 。

已有看似比较稳定的例如中直股份也有武直置换的预期

, , 。 另外就是兵装集团

, 、 , , 。 3

、 , , 、 、 。 不知道大家之前有没有关注WZ-7进入实战化训练的消息

, , , , ( 、 ) , 。 当然个人更看好的是洪都集团的攻击-11

, 。 从武器列装的角度来看

, ( 、 ) , , 、 、 。 我认为2022年会是其他机种的

“ 订单牛年” 4

、 “ 两机专项” 、 。 。 。 、 。 当时2015年的我傻乎乎的拿出了自己一点零用钱买了航天动力

, 、 , 、 , 。 我相信未来1年会是发动机盈利拐点的重要一年

, 。

航发产能2022年集中达产

最后再讲讲最近听说的一个有趣论断

, 根据中国经济情况的一般形式

, , 。 有意思的就是

“ 清明效应” , , “ 清明节” 前流动性会充足一点, , , , 。 。 。 , , 。 那是不是说这波军工小牛走完后

, ? 此外诸位也别说我信仰不坚

, , ( ) 大概从航发80元开始吧。(大小可汗)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

公安备案号 51010802001128号

公安备案号 51010802001128号