-

公司研究:雅化集团

阿牛 / 2021-09-14 23:55 发布

公司定位

: 。 雅化集团(SZ002497)$ 公司以锂盐产业和民爆产业为主业

。 , , , , 。

( ) 对锂行业企业来说

, 、 。 , 。 锂产业链上的中游产品以加工程度来划分

, 。 , 、 ; 深加工锂盐产品主要根据下游产品生产的特殊技术和性能要求, , 、 、 、 、 。 锂产业链的下游行业众多

, 、 、 , 、 、 、 、 。 。 2020年中国碳酸锂产量为18.7万吨

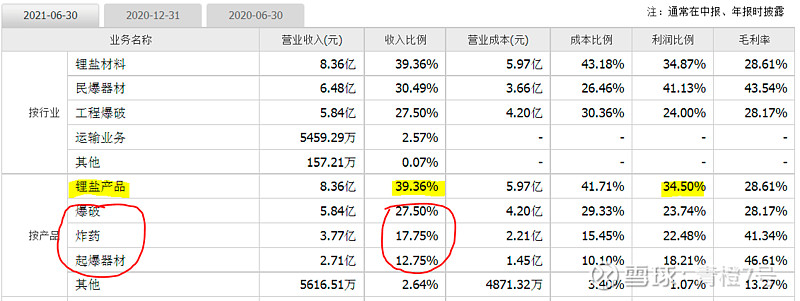

, , 。 , , 。 , , 。 ( ) 。 公司锂业务主要为深加工锂产品的研发

、 , 、 。 , , , 。 , , ; 全年锂产品产量1.31万吨, 。 截止2021年一季度末

, , , , 。 、 , 、 。 , 。

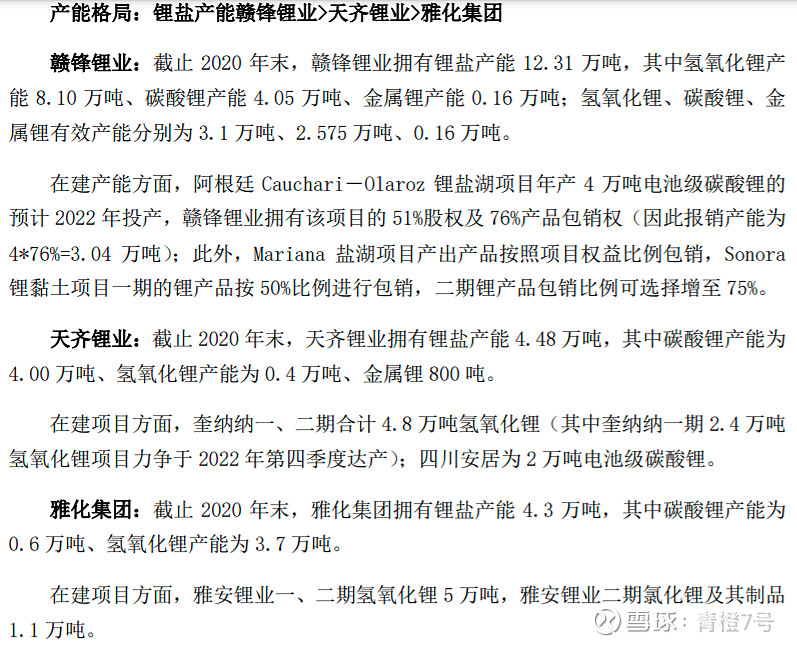

长协议+参股保障锂资源供应

。 ) 《 》 , , 。 。 ) ( ) , ( ) , 。 , 、 , 。 , 、 , 。 ) , , , , 。 2021 年 9 月 6 日

, , , , , 。 21中报

: , , , 。 。 , , , 。 , 。 ( ) 民爆产品主要应用于煤炭

、 、 、 , “ 铁公基” , , , 。 、 、 , ; 民爆行业下游则主要面向基础设施建设及矿产资源开采等行业, 。 2020年

, , , ; 工业雷管安全许可能力约为29亿发, , 。 , ; 电子雷管产量占比同比增长6.8个百分点。 , 、 。 民爆产品的生产和销售实行许可证制度

, , , , , , 。 公司是中国民爆行业领先企业

, , , 。 , , ( ) 。 ( ) 2020年

, , , 。 2021上半年

, , , 。

( ) 公司是一线的锂盐企业

( , ) , 。 , , , ( ) , ; , , , ,

公安备案号 51010802001128号

公安备案号 51010802001128号