-

翻倍的洋河,你还在期待什么?

淡月星微 / 2020-12-20 18:40 发布

洋河是我的第一重仓股,也是我今年挣钱最多的股票,仓位有多重呢,超过了50%,应该算是蛮重了的了。今年白酒涨了这么多,虽然洋河只能勉强算是白酒,但也涨了不少了,从年初的九十多算起,也是超过一倍有余了。除了洋河,我前三的仓位也都很重,加起来超过80%了。 仓位这么重,又涨了这么多,拿在手里,慌不慌?

老实讲,之前我是没有慌的,也没去考虑这么多,好东西,拿着就拿着吧,后面还有好多可以促进公司发展的引擎,我至少等到它们兑现吧,所以心中有憧憬,拿在手上也就不慌了。

这种踏实的心,直到跟一个投资上的朋友碰面交流后,心里就起了一阵涟漪。这位朋友,他也是一位洋河的投资者,但没我这么集中,比较分散,洋河股份在他的仓位里应该没超过一成了吧。我们找一个地铁口旁边的茶馆,一边喝茶,一边聊天,关于投资的话题,想到什么就聊什么,也是挺有收获的,每个人的见闻和想法都不一样,从每一个的身上,都可以学到很多东西,这也是为什么我愿意在投资上多与人交流的原因。

那次见面的时间已经过去超过半个月了,聊得太多太杂,大部分都忘了,唯有仓位控制这块,深刻的印在我的心里,因为的我洋河仓位实在是太重了,我也怕利润回吐,到手的肉吐出去,比从来没有拥有过这块肉还要痛苦一倍,这就是损失厌恶心理,损失带来的痛苦,需要获得2倍的回报才能弥补。所以,回来后,我深刻地思考了这个问题。

先把思考的结论放在前面,那就是继续持有。为什么持有?且听我讲一讲我的看法,不一定对,大家做个参考,也可以一起讨论。

01 在目前上涨过多,估值并不便宜的情况下,是卖出还是持有,我第一时间想到的是看历史数据,我看到了07年牛市的时候,几大白酒的估值都很高,至少比现在高不少,在那种情况下,依然是没有跑输指数的。如果有牛市的话,从这次牛市来看,高估值并没有让白酒变成惨酒。

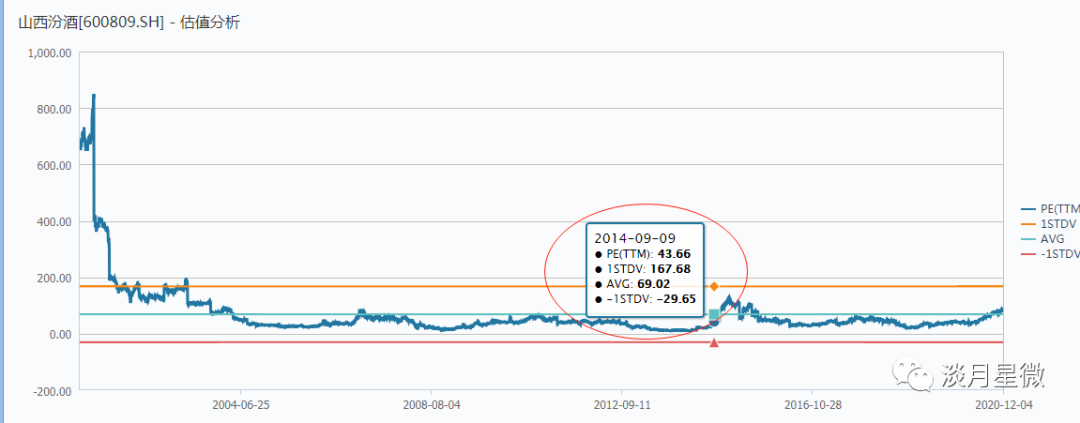

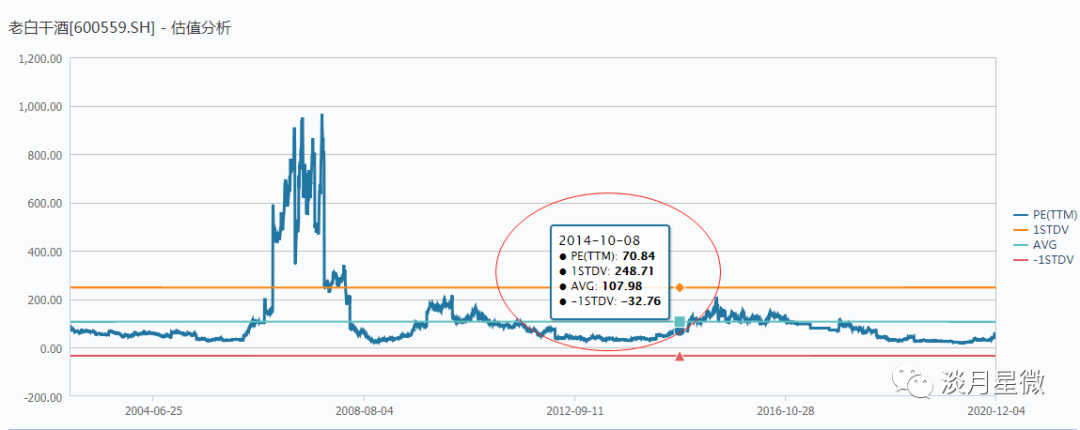

再回到15年的牛市,因为刚经过13、14年白酒行业的深度调整,茅五洋泸等的估值都是相当低的,所以那一轮牛市,它们的上涨本就是应该的,而同样作为白酒的汾酒和老白干等,他们那时的估值并不便宜,汾酒超过了40倍,老白干超过了70倍,但依然没有影响他们在牛市里的表现。

所以,带着这两轮牛市的历史数据,如果后面有牛市的话,我认为白酒也是不会跑输指数的。如果没有牛市,其他白酒不太清楚,洋河业绩的确定性,我认为是没有问题的,是可以充分消化这个估值的。

好,从估值聊到了业绩,下面就真正回到我这篇文章的主题,对于洋河,我期待的是什么?

02 对于洋河,我心里最大的底气所在,就是2013年左右完成了产能的扩张,目前为止,已经储存了超过70万吨的优质基酒。大部分人都知道洋河是2013年左右完成的产能扩张,不知道的是,洋河实际在2010年,产能已经开始有了质的飞跃,在我洋河股份的基酒腾飞之路这篇文章里做过详细的推论,洋河在2009年只有不到3万吨的储存基酒,到了2010年这个数已经超过10万吨,这是什么概念,那就是在2020年,洋河储存超过10年的基酒,至少有10万吨。

这么多优质基酒,是要发挥作用的。

怎么发挥作用,那就是酒质升级。梦 6+出来了,用一年的时间完成了从渠道端认可到消费者端逐步认可的过程,占位 600-700 元价格带,承接次高端这一价位段的升级需求。水晶梦也出来了,沿用梦 6 升级思路和操作,获成功概率有保障,疫情后公司采用轻库存状态应对,明年疫情影响消除,预计水晶梦起量和市场接受进度将快于梦 6+。

从各方面的反馈来看,梦6+在市场上非常受欢迎,经常卖断货,而洋河还有意有控货,控制节奏,有意要把业绩留到明年,为什么这么做,其实这也是一张明牌,那就是股权激励。

除了梦6+和水晶梦,后面还有一系列的升级,海、天和梦9,都有升级的需要和空间,这么多老酒摆在那里,想不升级都难。

有很多朋友讲,高端白酒就三张门票,发完了就没有了,这个逻辑我是不认可的,了解泸州老窖的朋友就知道,国窖1573也就20年的历史,照样入列高端白酒,难道1573出来的时候,茅台和五粮液就希望1573来抢他们的市场份额吗?肯定也是不希望的,肯定也是有意打压的。但老窖的酒质摆在那里,历史底蕴摆在那里,你们想拦也拦不住啊。同样,放在梦之蓝身上也是适用的,一旦酒质被广大消费认可,梦之蓝把整个次高端的空间往上拱一拱是很有可能的,有一款能往上突破,也是很有希望的。

03 再回到结论,我为什么会选择继续持有,一是目前洋河的估值并没有高到离谱的地步,而且目前的业绩还是近几年业绩增长放缓的情况下;二是对于洋河的未来,我觉得是有充分的想象空间的,而且这个空间是摸得着,看得见的,酒质全面升级,渠道改革趋于完成,股权激励箭在弦上,一切的迹象都表明,未来的洋河是一个更好的洋河,我没有理由在洋河即将更好之际与之失之交臂。

再回到分仓分散的话题,如果卖掉部分洋河,我又去买哪些品种呢?这个问题我也思考过,当我思考洋河是不是要分仓的时候,我就考虑过,要拿什么来替换洋河,找了一圈,还真没有我又熟悉又便宜的品种。最近有些医药跌得挺多,我也买了一点点,但就只敢买一点点,加起来连百分之一的仓位都不到,为什么不敢买,就是不熟悉的原因,看医药的年报,里面有些药名的字都不认识,英文材料就更不用提了,那是老大难了好吗。三傻估值也挺低的,对于银行,虽然林园话糙,但我觉得还是有道理的,现在去银行的人确实是太少了;关于地产,肯定也不会像过去的10年、20年那样发展了,虽然便宜,但未来的前景并不是特别明朗,价值投资,不能光看便宜,更要看未来;至于保险,老唐觉得复杂,看了他的文章,我也先入为准的觉得复杂了,也没打算去深入研究,跨一尺围栏就好,没必要在投资上挑战高难度的动作。其实,三傻我也都有一点,加起来不超过二成,就是秉承着不深研就极度分散的原理,不敢买重了。

你说,除了上面这些估值相对偏低的,还有什么估值低还质地好的品种吗?我是没有找到,有找到的朋友,请不吝赐教

。

。你说,没有经过深研的企业,我能拿着放心吗?如果还可以抄作业的话,那至少也要抄信得过的朋友,而且他还要有深入的研究吧。

最后,结论就出来了,那就是继续持有吧,这也是我个人的看法和见解,不对其他朋友的投资构成建议。

—— 、 , ,

公安备案号 51010802001128号

公安备案号 51010802001128号