-

重点阶段:下游进入“十四五”筹备准备阶段,首年计划与大额采购合同或将完成

机构研报精选 / 2020-11-27 14:12 发布

核心观点

“十四五”首年计划工作预计将完成,我军“十四五”总体规划草案进入编制阶段

行业即将进入“十三五”五年计划(2016-2020)结尾月,我们认为Q4为“十四五”首年计划、我军“十四五”总体规划草案商议阶段(“十四五”规划纲要草案编制工作会议于国务院10月30日召开);同时我们预计,年底也将成为新一年军品采购合同下达的主要阶段。

“十四五”总体规划草案进入编制阶段,军工下游进入规划明晰阶段:本次会议召开或意味着各个子规划承担主体将有望自11月起进入重要任务的主体摸底沟通阶段。我们认为,军工“十四五”规划的承担主体为军事委员会(与国务院并列的国家机构)、国防部(国务院下属组成部门)二者承担;任务主体为①军工下游企业(承担装备制造任务)、②各军种(承担作战能力建设任务)、③各军区(承担作战任务)。各大军工下游企业望进入预沟通阶段,“十四五”我军建设规划或将于结尾月开始进入新五年规划准备期,我们预计,针对“跨越式武器装备发展”的总装企业排产\产能建设安排、中上游配套安排望于近期开启。

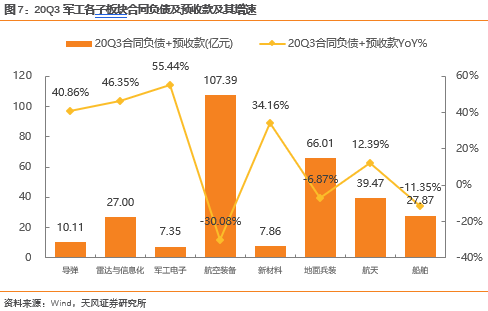

年底完成“十四五”首年计划制定,下游企业预计或于Q4末获得新年度合同。我们认为军工属于类计划经济型行业,有望于2021新年度开展前完成首年的计划下达、任务下达,下游企业或将在此阶段获得“新五年规划”首年的采购合同,并将在其资产负债表“合同负债”科目显现。本次“五年计划”为“跨越式武器装备发展”的高景气发展期,预计合同金额将有望伴随装备现代化升级增长,合同负债科目有望出现中高增长。

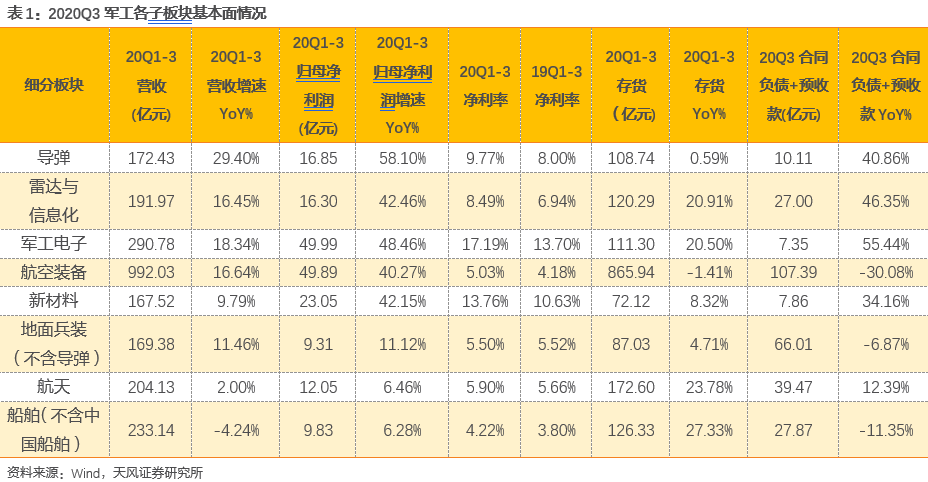

在景气传导方面,20Q1-20Q3中上游细分板块个股的资产负债表、利润表整体持续兑现成长和优化,我们认为基本面共振原因为总装企业如中航沈飞、内蒙一机(整体上市,收入非关联采购)预付款大额的提前备货导致(分别增长50+%、70+%);总装企业的合同负债略有下降,或由于“新五年”合同未下达所致。我们预计,“十四五”计划制定首年+可能获得的新年度合同或将使总装企业的合同负债实现较大幅度增长;如提前进入高景气的中上游企业一样,总装类企业的景气传导或在20Q4迎来利润表、资产负债表同步优化的良好趋势。

“十四五”投资逻辑再强调:估值业绩匹配的中上游 & 垄断性\强属性主机

“十四五”方向:“跨越式”武器装备发展方向已进入右侧阶段,而非左侧预期区。7月30日第二十二次会议指出我军建设“十四五”规划重点内容:“努力实现我军现代化建设跨越式发展”,“加快突破关键核心技术,加快发展战略性、前沿性、颠覆性技术”。我们认为,跨越式发展将主要在两方向发力:①新一代航空装备、精确打击武器、无人装备,②中层支撑(信息化)、底层支撑(电子元器件/新材料),③新型海洋装备,跨越式武器装备发展子板块的发展优势趋势已于H1/Q3连续定期报告期显现,因此我们判断目前已进入右侧区域,而非左侧预期阶段。

投资建议:建议于“十四五”编制阶段及首年大额合同下达阶段进行“跨越式武器装备”各子板块配置。主要关注:(a)低估值高增速的军工电子元器件、金属材料;(b)强垄断强属性的主机;(c)增速估值相匹配的非金属材料、航空中间环节制造、信息化;(d)高弹性:精确打击武器、无人机、新型海洋装备。细分赛道:

1. 上游底层支撑:军工电子元器件(火炬电子/鸿远电子/航天电器等被动元器件;睿创微纳/和而泰等集成电路类)、军工金属材料(西部超导/宝钛股份-钛材龙头;钢研高纳/ST抚钢-高温合金龙头)、军工非金属材料(光威复材/中航高科/北摩高科)。

2. 航空总装:中航沈飞/中直股份/航发动力/中航飞机

3. 无人装备:航天彩虹

4. 新型海洋装备:推荐*ST湘电

5. 航空中间环节制造:三角防务、中航重机、利君股份

6. 中间层级信息化:航天发展、上海翰讯

7. 精确打击武器:中下游-洪都航空/天箭科技/盟升电子;对应业务占比较高的上游-鸿远电子/宝钛股份

风险提示:全球疫情再次恶化经济回暖承压,军工订单低于预期。tf防务深评。

公安备案号 51010802001128号

公安备案号 51010802001128号