-

【大篇巨献】过去35年来中国M2货币效率评估与思考(20170311)

彭商强与证券物理学 / 2020-10-10 14:38 发布

【读前应该知道的文章背景】本文是一篇字数超过一万字的大文章,成文于2017年3月,前后花费约200小时时间。完稿后立即投稿给央行下属的中文顶级核心期刊——《金融研究》,被接受同意刊发,但有个附加条件:给付15000元版面费。笔者当即拒绝,不可能做花钱买文章的事情。后有其它杂志同意免费刊发,但笔者又嫌杂志级别不够高,于是决定放弃投稿,锁在抽屉至今,期间仅有唯一一次与人见过一面,是在笔者于四川大学《证券物理学》课程的课堂上以浏览的方式给学生们看了一下。今天之所以发出来,是因为在教研群里面有同学发了一段话,某行长说中国一直没有执行以后也不会执行大水漫灌的货币政策,这不明显是睁眼说瞎话吗?本文就作为我们全方位了解中国过去几十年货币政策与效应的一个视角吧。由于稿子是现成的,在这里全文转发(由于格式不方便调整,所有图标改成对原文进行截图粘贴方式,这是唯一修改。),连当初投稿时候的格式都不改变,只是需要注意的是,在阅读时需要把时间调回到2017年初的时候。

———————————————————— 过去35年来中国M2货币效率评估与思考 摘要:不到十年时间中国广义货币超越全球所有经济体而摘下世界第一的桂冠。在越来越多且仍未见明显减速的货币增发背景下,历史上货币增发在各相关领域的使用效率问题不能不引起关注。本文从CPI、GDP、城镇居民收入、房价、国家财政收入等与货币最密切的诸角度出发,对最近廿年中国M2货币的存量及当年增发量的效率进行量化统计分析,从中发现了各自领域与货币总量之间的规律性参数,并据此给出对当前货币政策的建设性意见。

关键词:M2货币,货币政策,货币效率

英文标题:Evaluation and Reflection on China’s Broad Money (M2)Efficiency

作者姓名拼音:Peng Shangqiang

作者单位英文名称:School of Materials Science & Technology,Sichuan University

Abstract:Less than 10 years China's broad money exceeded alleconomies around the globe. In more and more and still no significant slowdownof monetary issuing background, it’s necessary to study the history of currencyin areas related to the efficiency of broad money. Based on the CPI, GDP, urbanresidents ' income, housing prices and the national revenue, China's M2money in the recent years and the yearly additional amount are statistically analyzed,and many parameters to the monetary are found in respective fields, someconstructive comments are giver on the current monetary policy.

JEL 分类号:G14, G18, G32

一、可怕的货币贬值

1998-2004年是中国经济及人民生活上一个台阶的时期,全国各地相继在这个时段整体进入小康社会,随后全国整体达到小康水平。所谓小康,是指一个家庭、城市、地区乃至国家,经过经济发展解决温饱需求后,其食品支出占其总消费支出的百分比从之前的60%附近逐步降到46%及以下。此时人们的收入在满足基本需求后出现了“闲钱”,这部分闲钱需要找到去处,这就是投资动力的源泉。然而,毕竟中国整体进入小康社会之前数十年的时间徘徊在温饱阶段,吃饱穿暖成为人们最重要的目的,即使有点余钱也不会想到用于投资,似乎投资是富翁们做的事情,所以在小康初期乃至到现阶段,很多人都任凭手中的资金躺着睡觉,结果在不知不觉中不得不接受贬值的现实——

成都一市民2007年搬家时发现一张1984年的100元银行存单,银行计算出23年共获得利息收益85元或85%,而同期国家GDP增长了20倍,职工平均收入增长了50倍,居民消费增长了40倍;

同样在成都,一市民搬家时找到一张更久远的存单——1958年7月30日存入农村信用社的53元存单。由于原有机构不复存在,经媒体披露后层层查找,最终在四川省农行档案室查到了底单而被认为有效,经详细测算,这张存在银行长达53年之久的存单终于在2011年7月27日得以结息,总利息为148元。

二、失真的CPI

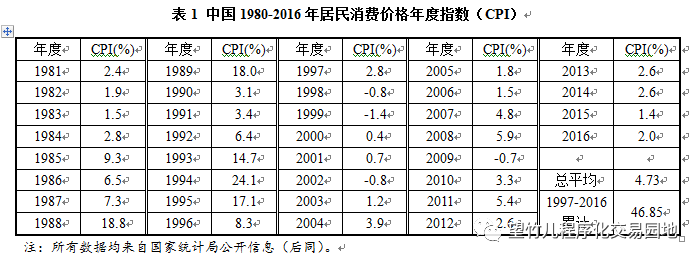

为何会出现前面看似让人无法接受的结果?这就是通货膨胀,即人们常说的货币贬值。表1列出了国家统计局公布的最近36年来的年度CPI值,即通胀率。从表中数值可以看出,除1998-2002年属低通胀甚至通缩外,其余年份的通胀率普遍都在3%左右,其中1985-1996年多数年份的通胀率在7%以上,而1988、1989、1993-1995的五年创下改革开放以来的最高通胀率,1994年居然高达24.1%!

通胀意味着物价的上涨,物价上涨意味着货币的贬值,从理论上讲每发生1%的通胀,手中100元货币的购买力就缩水1元至99元,表1将36年来的CPI进行累计处理后得到物价上涨4.73倍的结果,意味着相比36年前而言,当年100元的购买力现在需要573元才能达到;而1997-2016年的最近20年间,通胀率累计为46.85%,意味着100元的货币已经贬至53.15元。如果对这种贬值速度已经感到不适的话,真实的结果会更让人担忧,因为考虑到大家的承受能力问题,统计局在采样时刻意忽略了与人们生活同样密切相关的住房、建材等大额消费领域而主要将衣食行方面纳入,这种设计的缺陷导致与实际情况严重不符。譬如,就人们切身感受而言,1980-2016年的36年间,即使只考虑与衣、食等相关消费品,物价至少也上涨了30-50倍而远非CPI反映的不到5倍;更有甚者,1997-2016年的20年间,物价的上涨或货币的贬值更不可能是由官方公布的仅46.85%,这与实际价格少则上涨数倍多则上涨超10倍相去甚远。物价上涨10倍意味着初始100元的购买力现在需要1100元才能买到,反之则可以理解为,原来的100元现在只能当做9.09元使用,即货币贬值90.91%。货币的属性之一就是如此,必然处于永远贬值的通道,同样数额的货币存放着不动,一定时间后将被贬得一钱不值。

三、银行利息无法抵消通胀

温饱到小康后国人存钱的习惯开始体现,长期以来中国居民的储蓄率都高居全球之冠,很多人将存银行看做是首选的投资渠道并乐此不疲,甚至不少人还热衷于“存死期”,以定期的形式将资金一次性存入银行1-8年不等,以求并不算高的利息收益。前面我们已经看出,将钱存在银行不但无法保值反而贬值更厉害。实际上,银行最基本的功能是以自身信用做担保而吸储,或更准确地说是充当大家资金的管家,银行不会替客户去投资,更不会将其投资收益用于为储户分红,银行仅承诺给储户一个保底的利息收益。

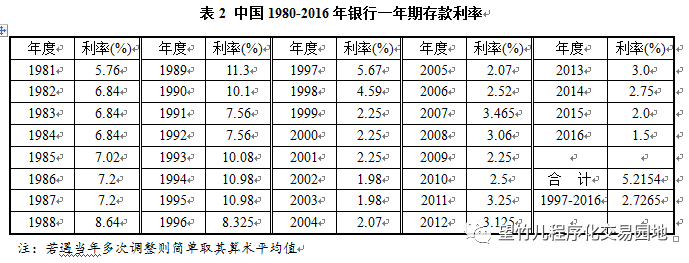

表2所列为1981-2016年中国央行公布实施的一年期存款利率。如果将36年的年利率进行算术平均处理,年均利息为5.2154%,此收益率如果放在现阶段倒也还不错,但高利息时代主要出现在资金严重匮乏的1980-1990年代,同时也是货物相对短缺的时期,物价体系非常脆弱,人们消费心理很不成熟,以致还发生过1989年的全社会抢购行为。是不是那个时候存银行的收益就很合算呢?非也。表1给我们展示了那个时代的通胀率,总体数目并不比银行利息低,只是央行为了保护储户存款的积极性而推出了“保值储蓄”,即将存款利息达不到CPI的差值部分补贴给大家,而从当年实际情况看贴息率在很多年内均保持0以上的数值,充分说明仅靠存银行很难达到保值目的。至于进入新世纪后的20年,年均利息仅2.7265%,而同期CPI也在2%上下,看似基本可以抵御通胀,实际上我们已经清楚官方CPI与现实生活存在巨大差距,靠不到3%的收益率根本无法达到保值目的。这就说明,纯粹的存银行总是“亏本”的买卖,属于一种典型的自我主动贬值行为。

为什么物价总会上涨,为什么手中的货币总会贬值,背后的推手究竟是谁?答案就是本文的主角——广义货币M2,它才是引发人民币不断贬值的根源。

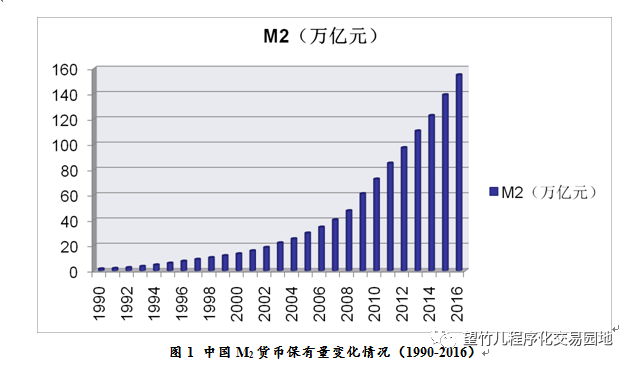

四、猛如虎的M2

图1 中国M2货币保有量变化情况(1990-2016)

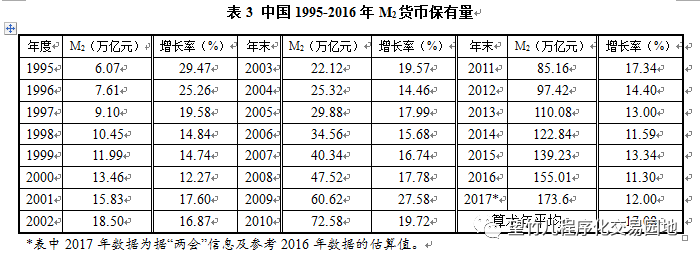

M2货币能够为所在经济区带来巨大活力,中国最近廿年经济之所以得到迅猛发展,M2货币做出了不可低估的贡献,但这个效果的强弱绝不是多多益善,更不会长期有效,太少无法激活经济,太多将会形成依赖并导致效率越来越低,同时引发物价上涨过快。表3为1995-2017年初我国M2货币保有量及增速情况,图1为货币量随年度的变化曲线。因1995年以前的数额实在太小,以1995年基数6.07万亿元作为比较对象,直到2016年底的21年时间,广义货币增至155.01万亿元,增幅达到24.54倍,每年新增货币的算术平均幅度为17.08%,远大于同期GDP平均不足12%的增长率,至于同期银行一年期存款利息仅5%,更是不在一个数量级水平。就在本文写作时,据央行最新公布数据显示,2017年一月广义货币再新增2.58万亿元,将最新数据刷新至157.59万亿元,且预计全年货币增发比例约12%,意味着2017年底将达173万亿元左右,仅2017一年的增量就等于1995年的3倍之多,试想当年的100元如果放到现在还价值几何?

五、M2货币的效率分析

回顾中国改革开放30多年的发展史,站在经济与金融角度看其实就是广义货币的扩容史,靠着不断增加的货币量,为经济发展与贸易提供了足够的交换媒介,也为国人收入的提高与生活改善带来了机会,没有足够货币量的供应,就不可能有如此繁荣的经济局面,更不可能有中国经济的飞速发展。但任何金融工具都是双刃剑,我国货币的快速增加究竟在经济发展中处于何等重要地位,以及最近廿年我国M2货币与相关指标间的关系如何,以下分别进行对比研究。

(一)M2货币与GDP的关系

GDP是任何经济体最重要的经济指标,虽然它并不精准地代表该地区的财富值,但很大程度上还是与经济发达程度呈正相关关系,实际上货币投放的目的就是为了满足经济活动中对货币量的需求,甚至有时还带有主观动机去刻意刺激这种需求,引导经济活动的参与各方沿着管理层希望的方向发展,引发更多经济活动的发生,从而让货币在流动中提供就业机会、创造新的服务和财富并最终体现在不断提高GDP之上,将经济体量逐渐做大、做强。因此,没有货币量的持续投放,全社会很难进入一个活跃的、不断增大的动态系统。

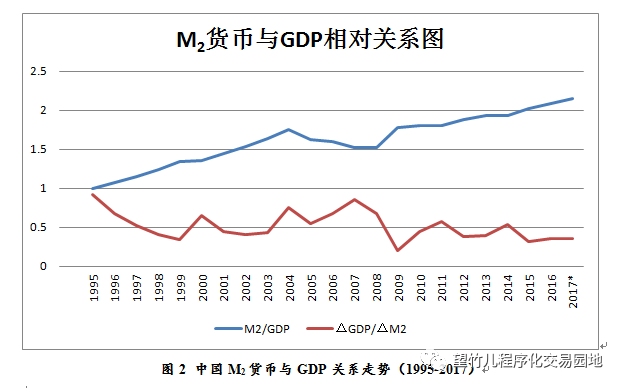

表4所列为中国1995-2016各年M2货币及GDP数据,所有数据均来自国家统计局公开信息,为便于比较已根据2017年“两会”公布的信息估算出当年度数据。该表引入了两个量化指标:M2/GDP和。前者表示当年每创造1元GDP所需的M2货币值,数目越小货币的使用率越高,反之则越低;后者表示当年每新增加1元M2货币对应新增加的GDP值,数目越大表示新增货币的使用率越高,反之越低。二者合起来便可反映出存量M2货币及新增M2货币的使用效率问题,其相对关系绘制于图2中。

图2 中国M2货币与GDP关系走势(1995-2017)

从图2可以看出,1995年二者比值均约为1,表示当年M2与GDP的关系为:每创造1元GDP仅需1元货币且当年每新增1元货币就新增1元GDP,显然这是最近廿年以来资金使用效率最高的一年。在随后的时间里,虽然GDP的数目每年都在快速增加,但每创造1元GDP所耗掉的存量M2货币值也持续快速增加,于2004年达到1.75元的阶段性高点,不到10年效率下降75%。随后的2005-2008年虽有所回落,但也仅在1.5元处打住后再次上升,只是上升速度比之前略微下降,最后在2015年迈上2元大关,预示着这一年每创造1元GDP所需要的货币量达到2元。在接下来的2016和已经开始的2017年,这个效率仍在继续下降,分别达到2.08元和2.15元(同期美国1美元货币创造1.5美元GDP值,且包含被境外储备的近6万亿美元在内,否则将达到1美元货币创造3美元GDP的惊人高度),这已经是全球所有主要国家和地区罕见的高度,说明我国存量货币的使用效率已经低到罕见的程度。

存量货币效率如此低下,那每年都以10多个百分点增加的新增货币量又能带来多少收益呢?为此我们用引入的特有指标来分析。该指标含义是:每年每增加1元的货币能带来多少新增GDP值。从图上可以看出,1995年增发的货币使用效率最高,达到每增加1元就可创造1元GDP的极高效率。随着时间的推移,每新增1元货币创造的财富呈现波浪式下降趋势,至2009年达到惊讶的0.2元的低点,意味着当年新增1元GDP需要新增5元货币才能做到,这是何等低下的效率!后虽有回升但包括2017年在内的近期三年内也仅维持在1元新增货币仅创造0.32-0.35元新财富的低效率水平。

M2货币的增发主要为经济发展服务,GDP的增长是这个时期我国最重要的任务之一,但通过对最近廿年我国M2货币与GDP之间关系研究发现,货币的使用效率呈现出一年低于一年的态势,且已经触碰到让人难以接受的“5:1”的超低效率,即每新增5元货币才新增1元GDP,同时存量货币的使用效率也低至“1元GDP需要超过2元货币”的超低水平之下。

(二)M2货币与人均收入的关系

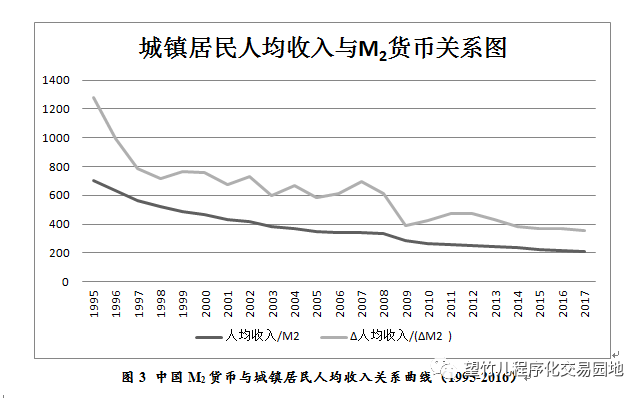

越来越庞大的货币体系,除可满足经济发展所需外,也在冒着巨大风险。如果控制不好沉淀货币的各领域之间的关系而导致货币失控,势必将严重冲击到我国金融体系,导致无法挽回的重大损失。在越来越庞大的货币体系背后,我们已知其为GDP服务的功能在逐步丧失,GDP的增加对货币的依赖已到非常危险的边缘。如此大的货币量对人们收入有何影响,货币的大量增发是否使人们收入得以同步提高?为此有必要探讨最近廿年国人收入与货币之间的关系,因全国居民人均收入数据不完整且农村居民人均收入对货币的敏感度不够,我们选择相对更客观的城镇居民人均可支配收入为例进行对比(表5)。其中引入两个指标:“收入/M2”和“”。前者表示存量货币量中每一万亿元可为全国城镇居民带来的人均年收入数,后者表示每年每新增一万亿元货币量可为城镇居民带来的人均增量收入。

图3 中国M2货币与城镇居民人均收入关系曲线(1995-2016)

从图3可以看出,1995年M2货币的使用效率相当高:存量货币中每一万亿元可为全国城镇居民带来人均705.6元的年收入,每一万亿元新增货币带来人均574.4元的收入增加值。随后虽然货币量持续增加,体现在居民收入方面的效率却逐年走低,特别是存量货币创造的收入呈现出非常平滑的连续下降趋势,而新增货币带来的新增收入虽有起伏却仍然没有摆脱长期下降趋势,这种趋势一致延续到2016年——每一万亿存量货币创造的人均收入仅216.9元,新增货币每一万亿元创造人均新增收入更低至153.4元,且这种持续走低的态势必仍将继续下去。由此有理由认为,要努力提高国民人均收入水平,依赖不断增加货币投入的方法已经越来越无法取得很好的效果。

为什么会出现如此巨大的差异?这是因为还有个庞大的参数一直在改变,全国城镇居民人数随着城市化的推进在迅速增加,一方面靠投放货币创造收入的效率越来越低,另一方面又被不断增加的城镇人口数目所稀释。当然,我们也可以据此反推每年这部分人的总收入,从而得出M2货币投放后真正为国人带来的收入实惠(为方便统计这里没有计入同期农村居民的收入,其人均值一般为城镇居民值的2.7-3.1分之一),也可看做M2货币投放后的投入产出比,即“收益率”。

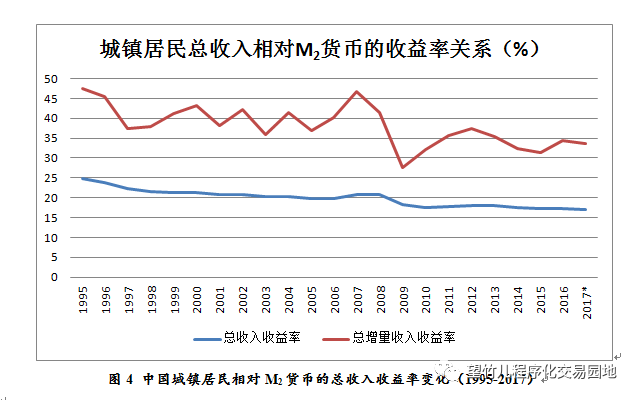

图4 中国城镇居民相对M2货币的总收入收益率变化(1995-2017)

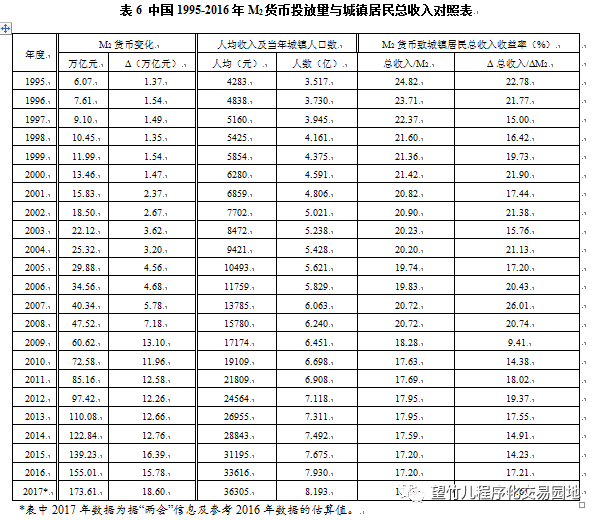

表6计算出1995年以来我国历年M2货币量对应的城镇居民“总收入”及每年新增货币对应的“总收入增量”,其中也对2017年的数据进行了预估,其关系曲线绘制于图4中。可见,不论存量货币还是增量货币,对城镇居民总收入的贡献(或称为投入货币产生的收益率)均在1995年出现最大值,说明在货币量很小的情况下货币的投入对百姓收入产生的效益非常高,二者分别达到24.82%和22.78%(也可以理解为每一万亿元M2存量货币创造了2482亿元“城镇居民收入”,每增加一万亿元M2货币创造了2278亿元“城镇居民收入”);随着存量货币的增加,收益率呈现非常均匀连续的下降趋势,而增量货币产生的效益虽波动较大但总体效益亦趋于降低,其中2009年因货币增量出现激增而导致当年产生的效益出现极值低点。直到2016-2017年,存量与增量货币的“收益率”均分别降至17%左右的最低或较低水平,相比1995年货币的效率已下降三分之一左右。效率的逐年下降比前面人均收入的下降更能说明问题,它直接反映的是国家在货币政策方面的调控及投放量的掌控水平,同时也表明过于依赖货币的投放而维持经济繁荣的做法不可能永远持续下去,是时候到了应该严格控制货币量的快速扩张并研究如何提高货币的使用效率了。

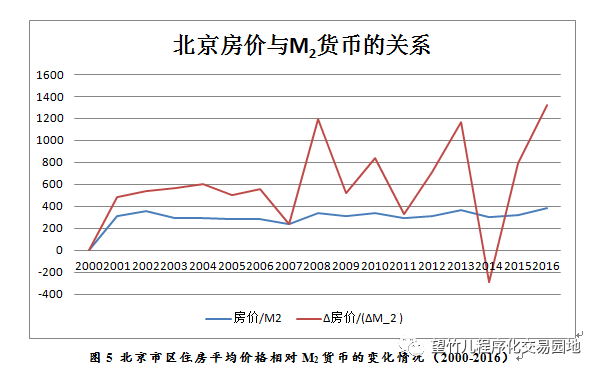

(三)M2货币与房价的关系

由于各地房价差别太大,也缺乏一个长期有效的全国性房价指数(中房指数于2013年才开始发布),故选择最具代表性的北京房价作为研究标的;其次,北京一个城市占有的货币量位列全国排名第一且高达9.2%——以2015年末为例,全国货币量139.23万亿元,北京占有12.85万亿元,占比9.23%——以此推算2016年底全国货币量155.01万亿元时,北京占有货币量不少于14.3万亿元;再次,一个最能吸引全国各地的人更能吸引货币沉淀的地区,其完全市场化的物价必然与货币关系最密切(生活物品因存在福利性补贴不具可比性),故研究北京房价随货币的变化无疑可以为我们提供明晰的关系。表7所列为北京市区2000-2016年的住房均价变化情况,2016年底价格相对2000年刚好上涨12倍。为进一步弄清房价与货币量的关系,我们引入了两个指标:相对于存量货币的房价关系“房价/M2”,也可理解为每一万亿元货币对应的房价数目;每年新增货币量引发的房价变化值“Δ房价/ΔM2”,也可以理解为每年每新增一万亿元货币带来的房价变化。表7列出了相关计算值并将曲线关系绘制于图5中。

图5 北京市区住房平均价格相对M2货币的变化情况(2000-2016)

从图5可以看出,2001-2016年的16年中,北京市区住房价格与M2货币量呈现出非常平稳的关系,基本维持在300元每万亿元左右的固定水平,而由于总货币量逐年快速增加,说明二者呈现非常完美的线性关系,即只要货币量基数增加,房价必然上涨。另一个指标则可完美地诠释每年货币量的增加值对房价微观变化带来的影响:除2007年为0、2014年为负影响外,其余14年的货币增发均对房价产生正面影响,每一万亿元货币带来的房价上涨少则160多元,多则近千元,而没有出现上涨的两年随后均出现更加猛烈的补涨,十六年间每年每新增一万亿元货币量带来的房价上涨平均高达317.6元,与存量货币每一万亿元对应的315.2元的房价基数非常完美地对应上。这就说明,北京住房价格与M2货币之间存在一个内在的必然联系,而连接这个联系的比例因子便是“316元每一万亿元M2货币”,我们姑且将其称为“北京房价因子”。

由此可预测,随着中国货币量的继续增加,北京房价仍将继续攀升,若干年后若中国货币量达到300万亿元并非不可能,届时北京市区房价将涨至316*300=94800元,相对2016年底59829元的均价尚有58%的涨幅。此外,在本文分析的与货币量存在内在关系的诸多因素中,显然货币量体现在房价上不再是效率越来越低的关系,而是呈现出绝对同步的正相关关系,且是存在一个固定比例因子的正比例关系,从价值上判断就是一种标准的保值关系。

既然房价涨幅最大之一的北京也仅是跑赢了货币发行的节奏,只起到保值的作用(因比例因子一直固定而并未增加,说明其价格始终与货币的增加速度保持同步),就可以推断除北、上、深之外其余所有城市的房价实际上均未跑过货币发行速度,它们不但没有达到保值目的反而处于贬值之列。当然这是站在全国平均水平角度理解的住房的绝对“价格”,如果结合各地自身占有货币的比例变化去深究,则各地相对房价的“保值”程度存在较大差距,只是它们均很难达到北京房价的涨幅,故也很难达到北京房价那么高的保值程度,由此也足见最近20年国内真正能够抵抗因货币增发导致贬值的品种多么稀缺。

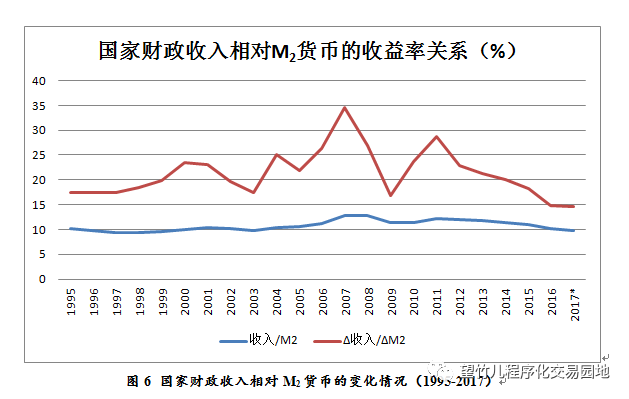

(四)M2货币与税收的关系

货币政策与货币的增发节奏均由央行制定和控制,虽表面上看是面向全国所有地区与行业,但实际上各地差异巨大,越是经济发达地区对货币需求越大,货币总是流向最需要的地区。譬如,据公开信息统计,如果以城市行政区域看,2015年末中国货币沉淀最集中的10大城市及其货币量(万亿元)、人均占有量(万元)分别为: 北京12.85、65.5,上海10.38、45.1,深圳5.78、55.8,广州4.28、33.7,成都3.03、21.4,杭州2.99、34.3,重庆2.88、10.0,天津2.81、21.7,南京2.64、25.7,苏州2.52、24.1。全国人均为10.2万元(若仅以个人存款计算则人均约4万元),可见这十大城市中除重庆外其它九个城市人均占有货币量均远在全国平均数之上,其中北深上杭广高于平均数2-5倍之多,聚集了全国最集中的财富;十大城市占有货币量50.16万亿元,占比全国总量139.23万亿元的36.03%,而十大城市的户籍人口仅1.51亿人,占比全国人口13.75亿人的10.98%,即1/9的人口占有超过1/3的货币量,十大城市的人均货币占有量是其余所有地区人均数的8倍多。基于这个现实,我们对税收的评估不适合选择某个特定地区,而改为选择最上层的国家财政收入作为标的,就可迈过地区差别而直接反映出国家层面的货币量对应的国家层面的收入关系(见表8)。

在评估M2货币与国家财政收入关系时,仍然引入两个指标:相对于存量货币的财政收入关系“房价/M2”,即每一万亿元货币对应的财政收入数目;每年新增货币量带来的财政收入增量值“Δ房价/ΔM2”,即每年每新增一万亿元货币带来的新增财政收入值。相对于国家投放货币的做法,财政收入犹如一种办公司的投资回报,只是它远比任何一家公司的运作更复杂,引发的社会和经济影响巨大,甚至决定着全国就业率、基础建设及各方面的福利改善等民生问题,在不断增加货币投入的同时,国家财政收入也在不断增加,根据表8中的计算值将二者关系绘制于图6中。

图6 国家财政收入相对M2货币的变化情况(1995-2017)

在已经了解房价与货币关系后,对图6的结果便很容易理解:22年来每一万亿元M2货币与国家财政收入之间存在一个比较固定的收益率关系,这个收益率始终位于10-11%范围,平均值为10.76%;每年新增货币带来的增加值体现在收益率方面则不尽相同,最低的三年为2009年的5.5%和2016、2017年的4.62%和4.89%,正好这三年是这22年中效率最低的年份——2009年因临时追加四万元投资计划带来了效率的降低,2016和2017年则为经济连续四年下滑后触底的表现;22年间每年新增货币量的不同及所处经济发展的阶段不同,导致新增货币带来的财政收入收益率差异很大,这个差异主要体现在以投资为主体的大环境上面,因财政收入主要来源于税收领域,企业大环境的好坏直接决定了这部分收益的高低,其中2007年无疑是效益最好的一年,但22年数据的平均值为10.56%,居然非常凑巧地与存量货币带来的10.76%的固定收益率十分接近。国家财政收入的高收益与稳定性,建立在税收比例的固定基础上,另一方面企业的经营却呈现出更大幅度的波动性,在近年经济体系出现难处之际,国家层面到了有必要通过减税政策让利于企业的时候,通过动态调节让企业渡过难关无疑对企业的可持续发展十分有益。

六、结论与思考

通过本文对中国M2货币持续大幅度增长背景下各紧密相关方面15-22年数据的统计分析,我们可以得到以下结论:

20多年来中国经济十分罕见的持续高速发展的内在原因之一便是内部货币增发的配合,主要体现在投资型产业方面并由此带动诸多领域同步活跃起来,将中国经济的蛋糕快速做大的结果,蛋糕的做大可以扩大原有领域并滋生更多新领域,这对本身极具人口优势的中国无疑起到了“天时”的作用,有利于解决就业问题,也创造了更多新领域并创造出新的财富。

增发货币的投资型经济在初期取得了很好的效果,但随着时间的推移经济对货币的依赖性越来越大,货币尤其是每年新增部分额货币的使用效率在逐年降低且当前处于最低水平,未来仍将继续下降,现在到了应该引起警觉并适时调整策略譬如逐年降低增发速度的时候,应该详细研究货币效率降低的宏观原因及微观领域,通过政策调控引导存量货币的合理流动,达到提高整体效率的目的。

从货币带来影响的相关领域分析,中国货币主要集中在经济最发达地区及以房地产为首的行业,货币的增发除了让少数城市的住房处于保值状态及国家财政收入保持稳定外,其它方面几乎都没有享受到同步的好处,而GDP增长速度长期大幅低于货币发行速度的最终结果不能不令人担忧,一方面具有爆发通胀的潜在危险,一方面有可能引发社会低收入阶层生活水平的大幅度下降,从而引发社会的不稳定。

继续靠增发货币政策对人民收入的提升作用越来越小。根据表5的测算,如果继续靠增发货币提高人均收入,要使城镇居民人均收入从2016年的33616元达到人均一万美元(约69000元人民币),而每新增一万亿元货币仅能带来140元左右的增加值,那要人均增加35000元的话全国货币量将再增加约250万亿元,从而使M2货币总量达到400万亿元以上,这显然是一个不可思议的天文数据;且按照表7对北京房价的评估标准,400万亿元的货币量对应的北京市区住房均价将在2016年末59829元基础上涨至12.6万元每平米的水平。

货币池子已经足够大,降低货币发行速度势在必行且在经济转型的当前就是很好的时机,不要等到已经不可收拾之际才突然刹车,那就势必引发社会的不适并滋生诸多后遗症,这方面近十年过度追求GDP指标引发的产能过剩和环保问题,以及计划生育政策在人口已经明显断层才进行调整,已经给了我们太多教训,能够从现在开始适度调整货币政策并在未来逐步趋于0增加状态,不论对倒逼国内经济摆脱粗放型而进入节约精致型时代,还是为未来人民币昂首跨入国际流通领域树立良好形象,都大有裨益。

总之,货币的发行对经济的发展自然功不可没,但新增货币肯定会对原有货币造成巨大冲击和稀释,无节制的增发必然导致因社会财富无法跟上而价格上涨,货币的贬值进入加速阶段。从最近十年货币绝对值不断快速增发看,正是靠着每年15万亿元左右的货币增发才维持了该时期的经济需求,而实际上GDP不但没有得到提速反而逐年走低,这就充分说明完全靠着“投资”这一剂良药已经很难继续维持高效率,的确到了管理层应该开始反思的时候了。

公安备案号 51010802001128号

公安备案号 51010802001128号