-

投资系统价值篇之光伏产业简介

执棋参禅

/ 2015-12-23 21:34 发布

/ 2015-12-23 21:34 发布太阳能,被称为最理想的新能源。其无枯竭危险,安全可靠,能源质量高,建设周期短,取之不及、用之不竭。在我国,随着科学技术的迅猛发展,利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能,形成了太阳能光伏产业。

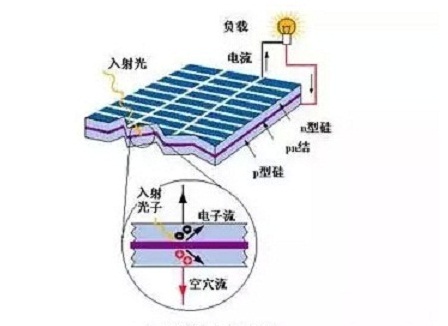

光伏发电原理

光伏发电是利用半导体界面的光生伏特效应,在半导体器件表面产成电动势进而产生电流,从而将光能直接转变为电能的一种技术。这种技术的关键元件是太阳能电池。太阳能电池经过串联后进行封装保护可形成大面积的太阳电池组件,再配合上功率控制器等部件就形成了光伏发电装置。

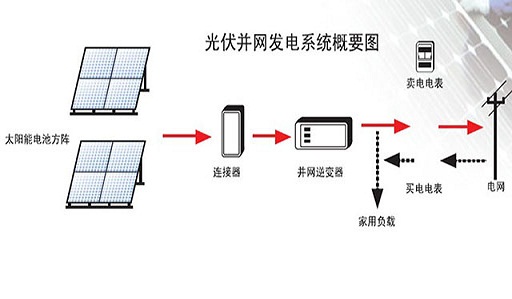

光伏发电系统分为独立光伏发电系统、并网光伏发电系统及分布式光伏发电系统。独立光伏发电系统指发电不与电网相连,其主要特征是需要蓄电池储存能量,常见于太阳能路灯或独立家庭供热系统;并网光伏发电系统主要指将电能输送到国家电网,由国家电网统一调配向居民供电,是现在企业重点运营的发电系统;分布式光伏发电系统指的是在用电处设立较小的光伏发电供电系统,以满足特定用户的需求或现存配电网的经济运行。

光伏发电系统分为独立光伏发电系统、并网光伏发电系统及分布式光伏发电系统。独立光伏发电系统指发电不与电网相连,其主要特征是需要蓄电池储存能量,常见于太阳能路灯或独立家庭供热系统;并网光伏发电系统主要指将电能输送到国家电网,由国家电网统一调配向居民供电,是现在企业重点运营的发电系统;分布式光伏发电系统指的是在用电处设立较小的光伏发电供电系统,以满足特定用户的需求或现存配电网的经济运行。

光伏行业背景

先透过装机量看看全球光伏产业发展趋势

从图中可显著地看出,过去8年里,全球光伏新增装机量呈现持续上涨状态,由于各年度政府政策等各方面情况不一,增速增长率波动较大,不过随着新增装机量基数的不断增加,增速也将趋于稳定。鉴于此,我们可以预测出未来光伏行业的大致发展趋势:

从图中可显著地看出,过去8年里,全球光伏新增装机量呈现持续上涨状态,由于各年度政府政策等各方面情况不一,增速增长率波动较大,不过随着新增装机量基数的不断增加,增速也将趋于稳定。鉴于此,我们可以预测出未来光伏行业的大致发展趋势:

现在,正处于拐点附近,光伏行业发展正当时!

再看看我国政府对光伏产业发展的要求:

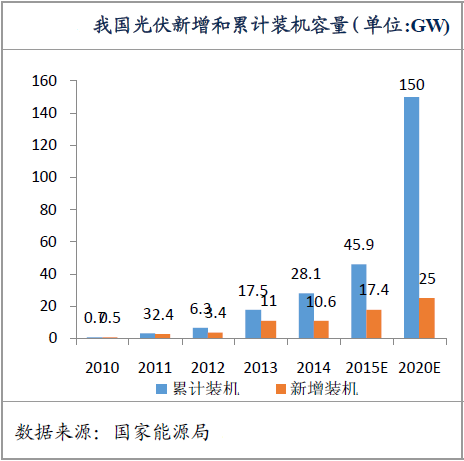

十二五规划:中国政府将进一步扩大和推动新能源领域的投资,到2015年末,光伏装机容量将达到20GW以上,年发电量达到250亿千瓦时;光伏组件成本下降到7元/瓦,光伏系统成本下降到13元/ 瓦,发电成本下降到0.8元/ 千瓦时,光伏发电具有一定经济竞争力;到2020年,光伏组件成本下降到5元/ 瓦,光伏系统成本下降到10元/ 瓦,发电成本下降到0.6元/ 千瓦时,在主要电力市场实现有效竞争。

最新消息:不久前,2015中国光伏大会暨展览会日前在北京落幕,国家能源局、工信部、科技部等主管部门领导各抒己见,阐述中国光伏产业“十三五”规划思路与方向,即:在此期间我国将持续壮大太阳能光伏发电市场规模,初步规划“十三五”光伏装机规模目标将达150GW,即每年新增20GW左右。同时,通过光伏行业规模化发展促进成本持续降低,力争到2020年让光伏电站建设和发电成本在2015年的基础上下降20%以上,尽早实现用户侧平价上网。

上述数据能够看出,国家发展光伏产业的雄心壮志有目共睹,企业纷纷投向光伏产业,特别是下游的电站产业,通过转卖电站获得转让费或者建造电站获得并网电费来提高自身经营业绩!

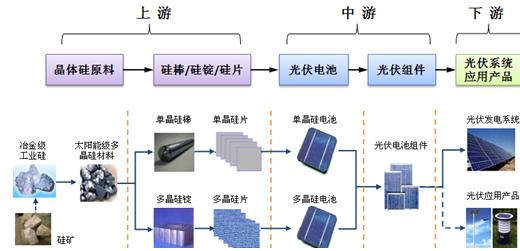

光伏产业上下游分析

产业上游:原材料的提取和采购。

产业中游:光伏电池的生产和组装。

产业下游:光伏系统的应用和运行。

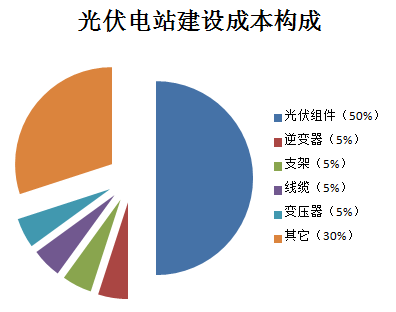

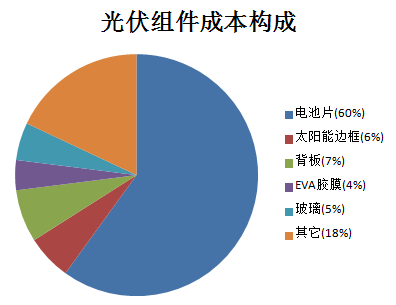

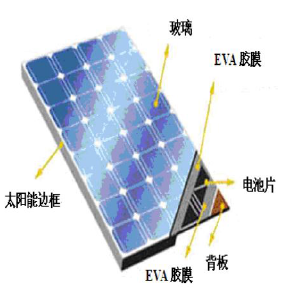

对于成本占比一半的光伏组件来说,又可以如下细分:

对于成本占比一半的光伏组件来说,又可以如下细分:

因此我们可以设想,一旦光伏组件供大于求,组件成本占比较大的电池片生产商将受到更多的压价压力,而组件成本占比较小的EVA胶膜、玻璃生产商压力较小。

下面来看下我国光伏产业链各部分企业数量:

原因也是显而易见:越到上游,技术壁垒越厚,只有少数企业掌握核心技术,利润率也较为丰厚;越往下,技术壁垒越薄,大量企业竞争激烈,利润率相对减小;近些年来国家大力鼓励光伏发电,对下游光伏发电电费采取高额补贴,加剧了大量处于产业中游的企业也开始进行电站运营,同时装机量的飞增带动了中上游光伏产品销售的发展。

光伏电站营运测算

首先开始基础扫盲:

1.单位换算:1GW=1000MW=1000000KW=1000000000W

1度=1KWh

2.年发电量:光伏电站年发电量E 的计算如下式

E=ηPH

式中:E 为年发电量;P 为光伏发电装机容量;η

为光伏组件匹配系数及灰尘影响因子,暂取值为0.8;H 为全年有效日照时间(一般设为1200小时)

经计算得出1MW容量光伏电站年发电量大约为96万KWh

3.成本电价:成本电价=(装机建设成本/投资回收期+运营管理费+财务费-财政补贴)/年发电量

投资回收期一般为20年,运营管理费可以粗略算作装机建设成本的1%,财务费用无贷款可以不算,有贷款算作一年的贷款利息。

4.营业收入:上网电价X年发电量

5.营业利润:(上网电价-成本电价)X 年发电量

通过上述算法,我们可以测算出在无贷款条件下,行业平均投资电站收益表如下:

在建设成本的一半金额(即400万)来自于贷款筹措(贷款利率设为6%)条件下,行业平均投资电站收益表如下:

在建设成本的一半金额(即400万)来自于贷款筹措(贷款利率设为6%)条件下,行业平均投资电站收益表如下:

通过这个我们便可以大概估算电站运营产生的利润,当然,针对具体情形,我们还可以需要注意以下因素:

1.装机容量越大,单位建设成本越低,很容易理解,规模经济。

2.上网电价的改变,这个需要密切关注国家相关政策。

3.年发电量要根据所建电站的具体区域,日照时间越长,年发电量越大。

4.技术进步、原材料跌价、或是个别厂商良好的成本控制带来的更多的单位利润。

5.贷款利率的调整或其他融资方式的运用导致财务费用的改变。

6.光伏弃电的回收和储存对利润的影响。

光伏产业公司运营状况浅析:

爱康科技(002610) :预计2015全年净利润1.2亿左右,同比增长25%左右,目前市值90亿(定增后市值140亿左右)。公司主营太阳能边框和支架安装,现已全力投身光伏电站的建设和运营。公司目前运营光伏电站480MW,并计划2015-2016实现总装机容量1GW、1.5GW,正式成为民营企业中的电站运营龙头。公司目前市值不大,目标宏伟,可积极关注,不足是受国家政策制约,运营成本受电费补贴影响较大,有一定风险。

中利科技(002309) :预计2015全年净利润5亿左右,同比增长50%左右,目前市值116亿。公司主营电缆光缆业务,同时又是光伏电站二手中介大户,目前处于停牌购买资产阶段。公司与各地政府签订了6GW以上的电站建设协议,将在未来几年内陆续完成。公司在建设光伏电站方面成本优势突出,1MW容量成本仅在600万以下。公司商业模式易导致上半年股价低估(电站并网后转卖在四季度,因此前三季度往往净利润呈现亏损),因此可以观察股价选择合适的买入机会。由于所建电站大多转卖获得直接受益,故利润增长后劲不如其他光伏电站运营公司确定。后期看点在于电站转卖量增长情况和光纤高端产品及3D金属打印业务。

东方日升(300118) :预计2015全年净利润2.8亿左右,同比增长318%左右,目前市值100亿(定增后市值140亿左右)。公司主营光伏组件制造(EVA和电池片),并正式进军光伏电站运营,设立互联网金融和融资租赁子公司,打造“新能源+金融创新+能源互联网”业务板块,计划2016年底完成1GW电站开发。 管理层及员工股权激励方案行权业绩条件为 2015-2017 年净利润分别不低于 2.5 亿、4.7 亿、6.3 亿,目前看来,大概率实现。后期业务增长还是看光伏电站运营情况。

旷达科技(002516) :预计2015全年净利润2.6亿左右,同比增长53%左右,目前市值96亿(定增后市值107亿左右)。公司主营汽车面料,正式进军光伏电站运营,并积极投身养老医疗行业,未来有望实现“车纺+电站+医疗”三驾马车同时驱动。预计2016年底完成900MW电站并网,电费将成为公司主要收入来源。后期看点一是电站运营、二是养老医疗,新能源+大健康双重概念稀缺标的。

阳光电源(300274) :预计2015全年净利润5.2亿左右,同比增长84%左右,目前市值180亿(定增后212亿左右)。公司主营光伏逆变器、风能变流器的生产和销售,以及光伏电站的转让和运营。公司积极打造能源互联网闭环,抢占战略高地,计划2015-2016并网完成电站320MW、600MW,受益于国家最新光伏政策扶持,超预期可能较大。公司盘子适中,业绩增长确定性大,可以选择合理价位介入。

福斯特(603806) :预计2015全年净利润5.2亿左右,同比增长20%左右,目前市值184亿。公司主营EVA胶膜,电池背板的生产和销售,是国内eva胶膜领域绝对龙头,市场占有率近40%。目前暂未进军光伏电站运营领域,后期还是看光伏行业大环境。鉴于公司细分龙头低位,且EVA胶膜价格压缩幅度较小,业绩会较为稳定。

亚玛顿(002623) :预计2015全年净利润8000万左右,同比增长110%左右,目前市值80亿。公司主营光伏玻璃镀膜业务,也参与部分光伏电站运营业务。公司2015年计划自建不少于100MW电站,并大量布局海外业务。未来看点还是光伏行业的整体发展状况,公司市值较小,但目前估值偏高,参与需谨慎。

协鑫集成(002506) :预计2015年全年净利润6.5亿左右,由于前身破产重组故同比增长无意义,目前市值305亿(定增后市值600亿左右)。公司主营各类光伏产品的生产和销售,为国内光伏组件龙头。公司承诺2015-2016年实现净利润不少于6亿、8亿。目前估值偏高不宜参与,不过协鑫的光伏组件龙头地位值得关注。

林洋电子(601222) :预计2015年全年净利润5.2亿左右,同比增长26%左右,目前市值165亿(定增后市值202亿左右)。公司主营电能表等仪器的生产和销售,并已进军光伏电站的运营。预计2015-2017能够实现光伏电站并网容量400MW、1000MW、1500MW。公司积极布局能源互联网,不排除业绩超额完成的可能。后期看点依然是光伏电站的装机并网进度。

正泰电器(601877) : 预计2015年全年净利润18亿左右,同比降低2%左右,目前市值342亿(定增后市值490亿左右)。公司主营低压电器及其元器件的生产和销售,通过增发购买正太新能源公司股份正式进军光伏产业。正太新能源公司为国内光伏电站龙头企业,已并网电站1.1GW以上,在建设和拟建电站也超过1GW,并2016-2018承诺业绩不低于7亿、7.5亿、8亿,将给母公司带来较大业绩增厚。看点是光伏产业是否可以超预期发展,不足是公司增发后市值较大。

特变电工(600089) :预计2015年全年净利润20亿左右,同比增长21%左右,目前市值392亿。公司主营变压器、电缆及其他成套设备,积极投身太阳能、风能等诸多新能源项目,并受益于国家“一带一路”战略。公司建设并运营的电站规模在500MW左右,打算转卖的电站规模600MW左右。看点是未来的混业化发展,抗风险能力比较强,不足是市值较大,涉足概念太多,筹码过于分散,股价拉升困难。

通威股份(600438) :预计2015年全年净利润3.5亿左右,同比增长6%左右,目前市值113亿(定增后市值175亿左右)。公司主营水产和禽畜饲料销售,通过置入永祥股份、通威新能源公司进军光伏行业。永祥股份2015-2017承诺业绩不低于0.9亿、2.2亿、3.2亿,通威新能源未来可建成电站500MW-1GW,估算业绩也应在2亿-4亿。公司“养殖+光伏”渔光一体化战略推进有力,目前处于停牌阶段,复牌后依据估值可参与。

未来光伏行业受益于国家战略发展,前景广阔、潜力巨大,本文仅作简要分析梳理,不足之处,欢迎业界人士批评指正。

免责声明:

本文数据来源于国家能源局资料和上市公司公告等公开资料,对数据准确性和完整性不作任何保证,所涉及个股仅为个人分析,不构成买入建议,如有参与,盈亏自负。

公安备案号 51010802001128号

公安备案号 51010802001128号