-

泰格减持,减出大机会?

江辉价值远航 / 2020-05-12 16:22 发布

泰格医药的一纸减持公告搅动了二级市场投资者的心,一些不明就里的人只要看到“减持”二字,就心里别扭,尤其是5%以上的大股东减持。自认为大股东减持就是不看好企业的发展,就是为了“套现”。

这样的想法也并非“空穴来风”,但是一定要看仔细,都是减持,还要看受让方是谁?泰格医药本次的500万股就是减持给了大名鼎鼎的高瓴资本。

无独有偶,我们把时间推向两年前的6月11日,同样的是减持,受让方依然是高瓴资本(还有淡马锡)。只不过减持方由曹晓春换成了叶小平。(叶小平与曹晓春为泰格的创始股东,本次减持前叶小平持股23.65%,曹晓春持股8.56%,合计持有32.21%。IPO时合计持有37.56%,上市之后“一直在减持”。)

而且,高瓴资本在入驻泰格医药之后,股价并没有立即上涨,而是先跌了30%多,随后才开始缓慢上升。可见,即使抄大佬的作业,也不是那么容易的。时至今日,两年收益翻番,相信这个成绩单远远超过绝大数的投资者。

莫让浮云遮望眼,莫让减持乱心智,更别让短期的股价蒙蔽了自己。减持的话题会一直出现在市场,无论是腾讯的马化腾,还是爱尔眼科的高管都一直有减持,如果以现在的股价看当初的减持价格,都是“山脚下”。“有人星夜赶科场,有人辞官归故里”,平常心待之。

“市场先生”是个疯老头,他总是在股价下跌的时候给你出更低的价格让你迫使你低价卖出,而在股价疯狂上涨的时候要报更高的价格引诱你出高价买入。所以,我们要把焦点放在对行业和企业的深入研究上。今天我们再来简单的了解一下泰格医药。

一、泰格医药的主营业务

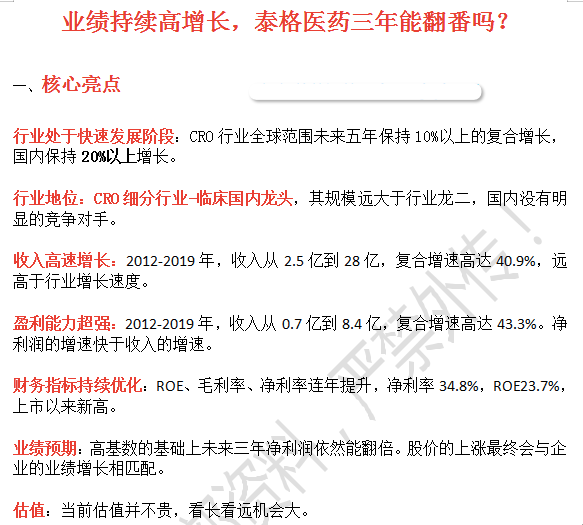

泰格医药于2012年上市,是一家专注于为新药研发提供临床试验全过程专业服务的CRO,是国内资历最深、收入规模最大的临床CRO。在人才建设层面,公司核心管理团队保持稳定并具有丰富的医药专业知识和药物临床研究经验,并多次实施激励计划稳固核心人员。在业务发展方面,公司持续拓展业务服务范围,加强质量管理,吸引着大量海内外客户,新增合同金额逐年快速增长,业绩增长确定性高。

主营业务主要包含两个方面,一个是临床研究相关咨询服务,一个是临床试验技术服务。

临床咨询服务,是主要的利润来源,毛利率稳定,包括数理统计(嘉兴泰格)、SMO业务(杭州思默)持续快速增长。原研药的研发是一个既耗时间、又耗金钱的投资行为,在行业内部有着“十年十亿刀(美元)”的讲法。因此,药企选择更加专注于优化研发过程的CRO企业的目的之一就是要降低巨额的研发成本,这也是CRO服务存在的必要性之一。数据统计,原研药研发过程中,临床前研究占研发投入比约为30%,而临床研究占研发投入比约为70%。二者在时间成本上也基本是1:3或1:2的局面。所以,在成本控制这一点上,药企对临床CRO企业的考量标准要远高于于临床前CRO企业。而在临床研究的成本控制中,起到决定性作用的则是CRO临床咨询服务,涉及临床试验方案设计、临床监查以及医学服务等方面,需要专业的咨询人员,能够从专业角度设计方案、协调上下游,从而达到最快、最省钱的系统化运作方式。在咨询业务上最关键因素是人才。

临床技术服务。主要是指临床研究环节所需要的细分技术支持,包含I至IV期临床试验技术服务、数据管理、统计分析、注册申报、中心检测、医学影像、健康咨询等临床研究服务。是业务的真正核心。

二、临床CRO的市场空间

一个新药的完整开发,一般的要经历15-20年,花费8-12亿美元,而临床CRO占比达60%,远高于其他环节。

据弗若斯特沙利文预测2023年将达到952亿美元,CAGR达10.5%,国内市场规模在2023年达到214亿美元,2019-2023年均增长高达率达29.8%。这也是我一直所说这个行业是长长的坡厚厚的雪,高瓴资本高调布局这一赛道是极具商业眼光的。

研究机构预测,仅国内临床CRO市场,到2023年约有1000亿人民币左右。而泰格医药在国内临床CRO市场份额约占11%左右,且已是遥遥领先(第二名是药明康德,约占3%左右)。泰格去年收入仅有28亿元,按照2012-2019年复合增速41%算,到2023年最少也有110亿的收入,保守一点按照30%的增速,也有80亿收入,也是相当不错了。至于净利润的增速过往的8年,是快于营收的增速的,未来三年业绩翻倍是可期的。

三、泰格医药的机会与风险

泰格医药是国内领先的临床CRO企业,可以为客户提供全面的综合服务,具有行业领先的质量标准及项目交付速度,拥有经验丰富且稳定的核心管理团队及业务团队。对泰格来说,机会来自于行业的快速发展,风险来自于自身快速发展中可能遇到的问题。

机会:

A、整个CRO行业高速发展,且在向中国转移,确定性很强,临床服务更是受益于中国的人口红利。

B、新兴生物科技公司为数众多,尤其在中国,由于其内部资源及能力有限,大部分新兴生物科技公司需要第三方服务提供商指导其复杂的临床研究项目,再加上中国政府的优惠政策,因而产生对CRO服务的额外需求。

C、泰格医药在临床领域的先发优势,以及与国际企业合作的经验。

风险:

A、不断的并购累积了更多的商誉,若发生商誉减值,对当期净利润影响较大。

B、关联和子公司交易特别多,比如泰格医药和方达之间交易就不断。

C、对外投资较多,公允值变动大。2019年非经常损益中公允价值变动损益1.85亿元,投资收益1.80亿元,截止2019年底,公司以公允价值变动损益计量的金融资产为22.5亿元。

四、疫情对泰格医药医药的影响分析

疫情对于CRO临床业务的主要影响是患者受到限制,新冠疫情导致的“封城”现象使得国内临床试验新患者的招募在2月份就暂停了,到4月份初才开始陆续恢复,目前恢复到70-80%,预计到6月底7月初能够全部恢复。但是全球范围的恢复依然需要时间,从时间上来说要晚于国内2-3个月,泰格的国外业务还将受到影响。

由此可见,二季度的收入增速依然会受到影响,但是疫情终将过去,临床试验会在疫情结束后快速恢复。疫情只是短期延缓了临床的进程,但是并没有终止进程,所以确定性依然牢固。对于二级市场来说,疫情带来的或许是更好的买入价格。

五、泰格医药的核心投资逻辑

公安备案号 51010802001128号

公安备案号 51010802001128号