-

中金:2020年十大预测

机构研报精选 / 2020-01-02 10:41 发布

2020年将是我们发布年度“十大预测”的第五个年头。我们认为,中国及全球经济景气程度自2018年一季度见顶逐步回落,在2020年有望逐步见底回升,支持风险资产阶段性表现。同时,中国经济中新、老结构分化的趋势仍在继续,产业升级与消费升级仍是中国重要的投资主线。

展望一:全球经济景气周期有望见底回升

图表:全球景气周期可能处于触底回升阶段

资料来源:彭博资讯,万得资讯,中金公司研究部

展望二:A股指数在2019年大涨后继续实现年度正收益

展望三:海外资金净流入A股规模年内可能仍达到3000亿人民币不少投资人担心在MSCI暂停提高A股纳入比例后海外资金流入A股的势头会减弱,而我们认为海外资金配置A股的比例整体依然偏低,中国依然是海外资金寻找长线成长机会的最好市场之一。虽然期间资金流动波动可能不会小,但海外资金仍可能在2020年继续加配A股。

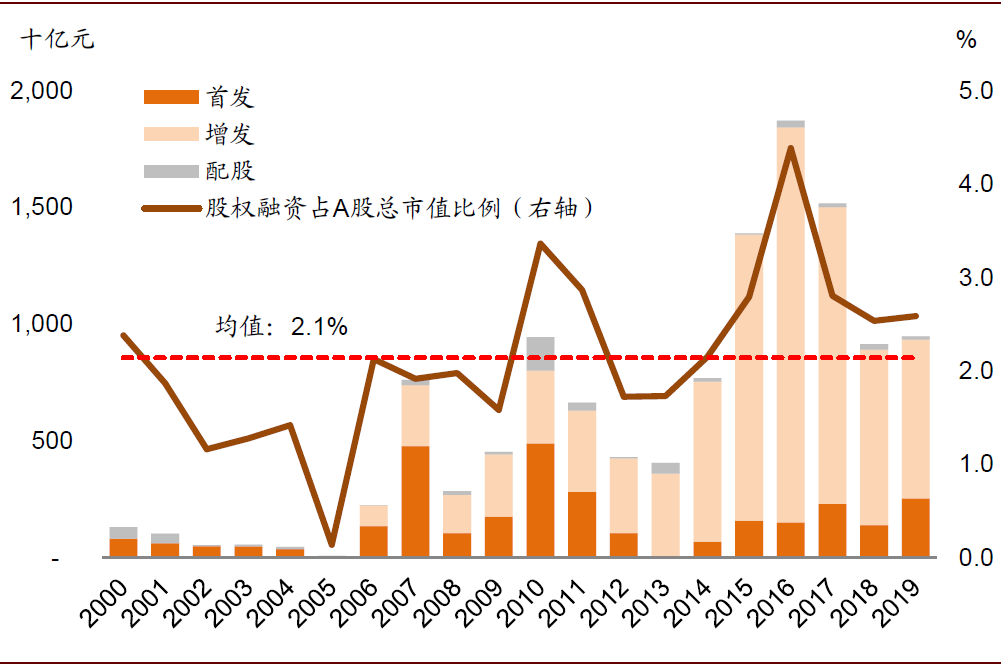

展望四:A股股权融资总量达到1.5万亿人民币

图表: A股股权融资规模

资料来源:万得资讯,中金公司研究部

展望五:港股年内实现双位数收益

展望六:地产成交面积正增长

展望七:中美利差将收窄

图表: 中美利差在2019年有所扩大

资料来源:EPFR,Factset,中金公司研究部

展望八:国际农产品价格可能反弹

展望九:2020年有望成为中国5G相关领域确认领先的元年

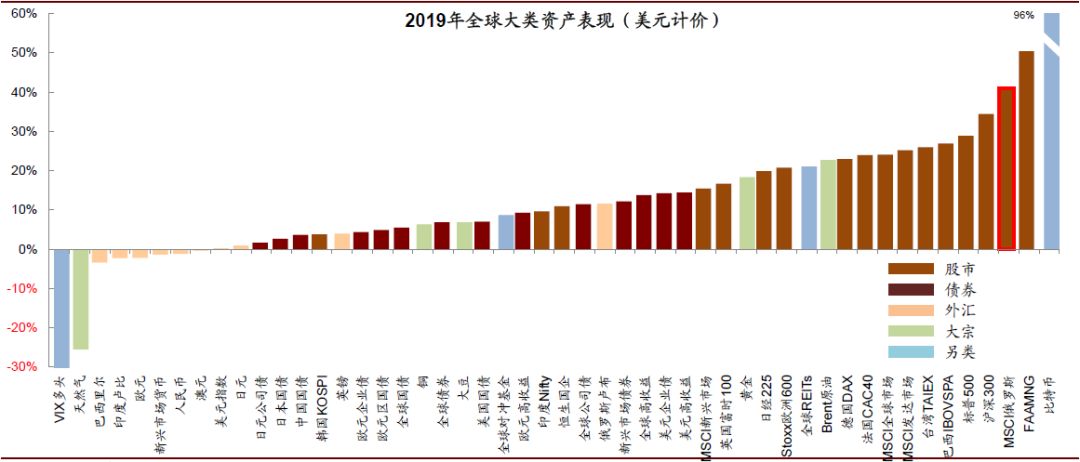

展望十:全球发达市场股市跑输新兴市场

图表:全球主要资产在2019年表现

资料来源:彭博资讯,中金公司研究部

上述展望背后的核心假设是我们对经济短周期的判断,这也是上述判断出错的风险所在。

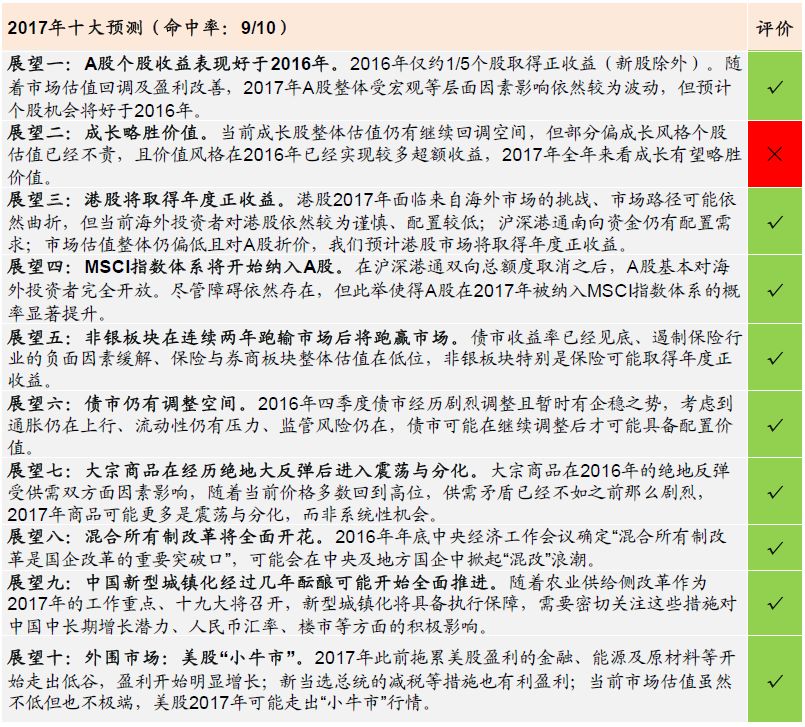

图表: 中金公司策略组2016年至2019年十大预测回顾

资料来源:中国政府网,万得资讯,中金公司研究部

公安备案号 51010802001128号

公安备案号 51010802001128号