-

巴菲特的护城河

价值and风险 / 2019-12-16 16:45 发布

巴菲特的成功已经成为关于市场有效性的争论焦点。有效市场假说的支持者认为,他的成功或许只是运气使然。但巴菲特反驳说,股市上的许多赢家都信奉同一种投资理念--即“格雷厄姆与多德维尔”(Graham-and-Doddsville) 原则,这并不是巧合。

一、归因分析

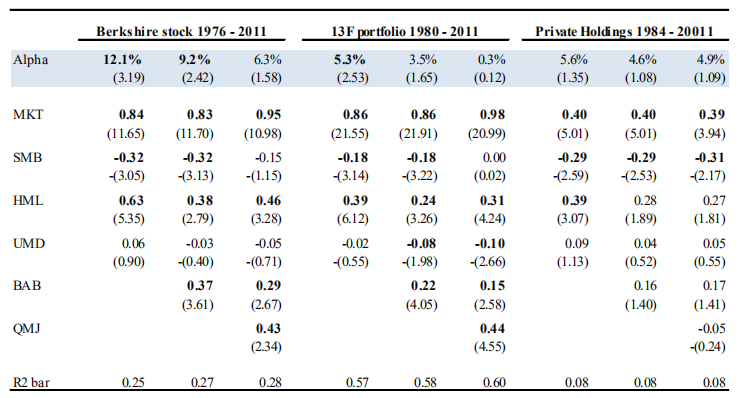

CFA Institute 2018年度“格雷厄姆与多德卓越奖”获奖作品《巴菲特的Alpha》,通过对股神沃伦·巴菲特(Warren Buffett)旗下伯克希尔哈撒韦的业绩进行全面实证分析,探讨巴菲特成功的原因。论文使用CRSP数据库中1925年12月至2011年12月所有美国普通股股票的股票收益和价格作为研究样本,因为CRSP数据库自1976年才开始收录伯克希尔•哈撒韦的股票收益数据,所以本文只能取用1976-2011年间巴菲特股票收益数据,可视作是对巴菲特完整以往记录的保守估计。

1976年10月(作者的数据样本开始时)投资于伯克希尔哈撒韦公司的1美元,到2017年3月(作者的数据样本结束时)价值超过3685美元。在此期间,伯克希尔的年均回报率较美国国债高出18.6%,也远高于美国股市7.5%的平均超额回报率。巴菲特的股票实际波动率为24.9%,高于市场波动率(15.8%)。然而,巴菲特的超额收益即使和股票内含的高风险比起来,仍旧处于高位水平。巴菲特股票的夏普比率为0.76(19.0%/24.9%),几乎两倍于整体股票市场的夏普比率(0.39)。伯克希尔的市场贝塔系数为0.7,市场风险调整后的信息比率为0.66。

论文采用六因子模型进行归因分析(MKT市场风险溢价因子\SMB规模因子\HML价值因子\UMD动量因子\BAB贝塔套利因子\QMJ质量因子),论证了巴菲特的超额收益除杠杆因素外,主要来源于HML价值因子、BAB贝塔套利因子、QMJ质量因子。这与沃伦·巴菲特2008年伯克希尔·哈撒韦年报时说的相符“不管是袜子还是股票,我都喜欢在打折时买高档货。”

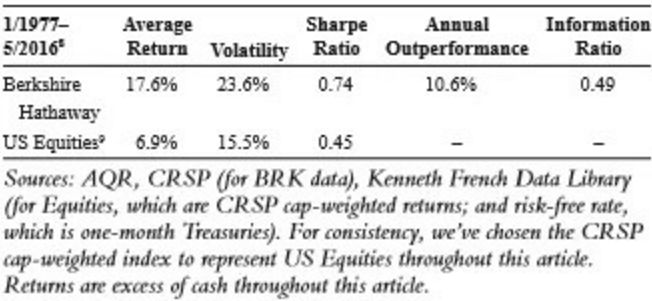

2016年AQR资本管理公司发表名为《投资巨星》的研究报告,在《巴菲特的Alpha》的基础上,研究了1977年1月至2016年5月期间伯克希尔·哈撒韦的表现。作者指出,虽然在这段较长时期内伯克希尔·哈撒韦的平均年回报率远高于美国股市(前者较现金回报率高出17.6%,后者高于6.9%),但它也带来了更大的波动率。经波动率调整后,伯克希尔·哈撒韦的夏普比率为0.74,相比之下整个美国市场的夏普比率为0.45。伯克希尔·哈撒韦对传统的风险因子也产生了较高的Alpha。

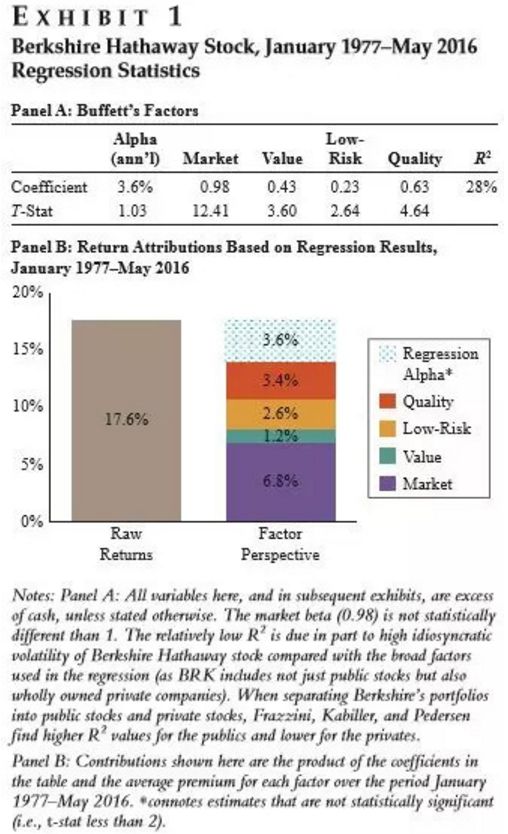

本研报分析的“巴菲特因子”包括:市场因子、价值因子(HML)、低风险因子(贝塔套利因子,Betting-Against-Beta)、质量因子(Quality-Minus-Junk)。

具体而言,质量因子占比3.4%、低风险因子占比2.6%、价值因子占比1.2%。简而言之,巴菲特的超额收益(除杠杆外)源于选择高质量公司(质量因子)、安全(低风险因子)、便宜(价值因子)。熟悉巴菲特投资理念的应了解高质量公司最基本的一点是具备护城河。安全性主要体现在行业选择上,倾向于选择金融、消费、公用事业等传统行业,竞争格局稳定。价值(便宜)主要体现在正确估值,而且买入价格具备足够的安全边际。

一言以蔽之,“以便宜价格买入安全性好的高质量公司”。巴菲特曾说过这样的话:

“ It's far better to buy a wonderful company at a fair price than a fair company at a wonderful price.”

潜台词是质量比估值更重要些,最终落脚点在高质量公司——护城河是高质量公司的基本要素。

二、什么是护城河

1993年巴菲特在致股东信中首次提出了“护城河”概念。他说:“最近几年可乐和吉列剃须刀在全球的市场份额实际上还在增加。他们的品牌威力。他们的产品特性以及销售实力,赋予他们一种巨大的竞争优势,在他们的经济堡垒周围形成了一条护城河。相比之下,一般的公司在没有这样的保护之下奋战。就像彼得·林奇说的那样,销售相似商品的公司的股票,应当贴上这样一条签:‘竞争有害健康。’”

1995年5月1日在伯克希尔的年度会议上,巴菲特对“护城河”的概念作了仔细的描述:“奇妙的、由很深、很危险的护城河环绕的城堡。城堡的主人是一个诚实而高雅的人。城堡最主要的力量源泉是主人天才的大脑;护城河永久地充当着那些试图袭击城堡的敌人的障碍;城堡内的主人制造黄金,但并不都据为己有。粗略地转译一下就是,我们喜欢的是那些具有控制地位的大公司,这些公司的特许权很难被复制,具有极大或者说永久的持续运作能力。”

2000年的股东大会上,巴菲特进一步解释说“我们根据‘护城河’、它加宽的能力以及不可攻击性作为判断一家伟大企业的主要标准。

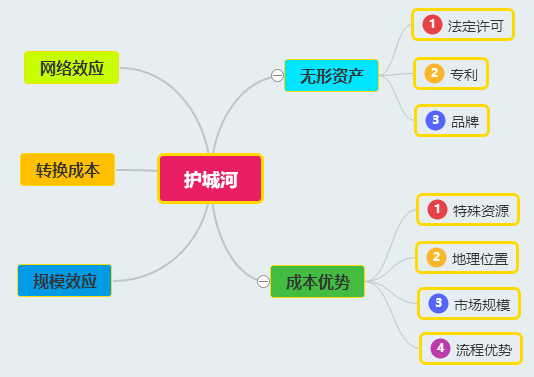

经济护城河是企业能常年保持竞争优势的结构性特征,是其竞争对手难以复制的品质。拥有经济护城河的企业可以在更长的时间内为投资者创造更多的经济利润。

护城河的结构性特征:

其中,“规模效应”原本为“成本优势”的一个子项,2011年末单独列出。

(1)无形资产

如品牌、专利或法定许可,能让该企业出售竞争对手无法效仿的产品或服务。

品牌

如果一个企业仅仅凭借其品牌就能以更高的价格出售出类产品,那么,这个品牌就非常有可能形成一个强大无比的经济护城河。比如可口可乐、茅台、五粮液等。茅台的白酒,从本质成分上来讲,和其他白酒并无太大差异,但因为其强大的品牌效应,售价是其他产品的数倍乃至数十倍,而且还供不应求。

对以品牌为基础的经济护城河来说,最大的危险在于,品牌一旦失去魅力,企业也就无法再收取溢价了,比如卡夫(Kraft)、东阿阿胶等。

品牌可以带来长久的竞争优势,但最关键的并不是品牌的受欢迎程度,而是它能否影响消费者的行为,简单说就是定价权。

专利权

专利权要形成名副其实的可持续竞争优势,唯一的条件就是企业不仅要拥有历史悠久的创新传统,而且要拥有一大批传利产品。比如著名的制药公司默克、礼来、恒瑞等;如贝达药业这样拥有单一专利产品的公司很脆弱,只有那些拥有多样专利权和创新传统的企业,才拥有护城河。

法定许可

能创造持久性竞争优势的最后一种无形资产是法定许可(行业管制或认证),它让竞争对手很难甚至不可能进入你的市场。比如债券信用评级机构(穆迪)、营利性教育机构(好未来)、国内的保险牌照(平安、安邦)、免税牌照(中国国旅)等。

无形资产中,法定许可是最强的,无形资产最核心的因素是定价权。

(2)客户转换成本

企业出售的产品或服务让客户难以割舍。客户从A公司产品转向B公司产品省下的钱,低于进行转换发生的花费,他们的差额就是转换成本。比如,银行、专业软件行业(数据量大、学习成本高,如Intuit公司、甲骨文公司、Adobe、AutoDesk、金蝶、用友)、生产数据处理和安全监护软件行业(如Fiserv公司和道富集团)、高端精密制造(如精细铸件公司)、资产管理公司(类同银行)、能源行业某些配送行业(如丙烷配送业务)、医疗卫生领域生产实验室设备的企业(如沃特斯公司、万孚生物)。

总体而言,消费类公司的转换成本均较低;比如零售业、餐饮业以及包装商品类企业等。沃尔玛、家得宝(家具建材零售)等通过规模经济建立自己的护城河,寇兹(时尚品牌,皮革制品)借助强大的品牌建立护城河。

(3)网络效应

随着用户人数的增加,他们的产品或服务的价值也在提高。建立在网络基础上的企业,更易于形成自然垄断和寡头垄断。比如美国运通(全球最大的独立信用卡公司)、微软(Office、Windows);和以有形资本为基础的行业相比,网络效应在信息类或知识转移型行业中更为常见:信息是非排他性商品。我们更有可能在信息共享型或用户集成型行业中找到网络效应的影子。比如eBay、腾讯(、)、新浪(微博)、阿里(淘宝、天猫)、京东(京东商城)、美团、金融交易所(纽约商品交易所、芝加哥商品交易所、上交所、深交所)。

如果一家公司要想从网络效应中获益,就必须营造出一个封闭的网络,比如苹果。

网络型业务的普遍性效应:扩大网络规模带来的收益并非是线性的,如第三方物流(比如美国康捷国际物流、鲁滨逊全球物流、京东物流、顺丰等)

网络效应是一种极其强大的竞争优势,在以信息共享或联系用户为基础的业务中,更容易找到这种护城河。

(4)成本优势

成本优势可能来自4个方面:低成本的流程优势、更优越的地理位置、与众不同的资源和相对较大的市场规模。要识别出成本优势起决定性作用的行业,最可取的方法是判断它的可替代性。比如英特尔(Intel)与美国超微半导体(AMD)、波音与空客。

基于流程的护城河比较弱,因为在竞争对手复制这种低成本流程或是发明新成本流程之后,这种成本优势往往会转瞬即逝。比如戴尔、西南航空公司、微型钢铁公司(纽柯、钢铁动力公司)。

相比之下,以地理位置和某些特殊性资产为基础的成本优势往往更具有持久性。拥有地理位置优势的企业往往可以形成局部垄断,而一流的自然资源更是无法复制的,比如垃圾搬运、石料加工企业、水泥厂、阿特拉石油公司、巴西鹦鹉纸浆公司。

成本优势的最大法宝当然还是规模,只有规模优势创造的经济护城河,才是最长久的。可以把规模带来的成本优势进一步划分为2个层次:配送网络、生产规模。

①大规模配送网络

如运输业,联邦包裹等。大规模配送网络极难复制,它往往是超宽经济护城河的源泉。连锁餐饮(比如达登餐厅公司、麦当劳、肯德基)、医疗垃圾收集和处理(比如适力医疗环保公司)、配送商分销商(比如西斯科、快扣公司)、大型饮料公司(比如可口可乐、百事可乐、帝亚吉欧、茅台、五粮液、洋河)。

②生产规模

石油提炼和化工业务(比如埃克森美孚公司、中石油、中石化、万华化学)、拥有装配线的工厂、游戏行业(比如美国艺电有限公司、腾讯、网易)、付费电视(比如天空广播公司、歌华有线)

(5)规模效应

也即利基市场,有效规模的市场由一家或少数几家公司提供服务。明智的行使定价能力,让“经济馅饼”的规模既能使现有厂家获取足够利润,又能阻止竞争者进入。比如有线电视网络(华盛顿邮报、歌华有线等)、细分市场龙头(比如Graco、Blackboard、我武生物、安琪酵母等)、区域基础设施(比如机场、高速公路、高铁等)。

就长期而言,结构性的竞争优势比高人一筹的经营决策更为重要。一定要把赌注放在赛马身上,而不是骑师。即便如巴菲特那样手握海量资源的投资、管理双料大师也挽救不了伯克希尔哈撒韦处于结构性下降趋势的纺织业务。管理者配置资本的能力对企业价值有重要影响,这也是巴菲特重视管理层的原因。

最常见的伪护城河:

伪护城河如镜花水月一样脆弱。如国内的共享单车、柯达的胶卷业务、IBM的个人计算机业务、网景公司的浏览器业务。

四、如何寻找具备护城河的公司

(1)选行业

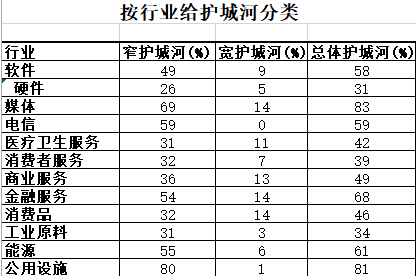

晨星公司统计美股各行业护城河情况(持续竞争优势能持续10年以上的认定为窄护城河、持续20年以上的认定为宽护城河):

宽护城河比例前五的行业是消费品、金融服务、媒体、商业服务、医疗卫生。无独有偶,杰里米·J·西格尔统计的1957-2003近50年时间美国股市回报率最高的20只股票,11家来自消费行业,6家来自医药行业,占比达85%。

消费品领域,被巴菲特称为“势不可挡”的企业数不胜数。如可口可乐、高露洁、箭牌糖果、宝洁、茅台、五粮液和海天味业等。当心品牌价值稍纵即逝的企业,如时装品牌(肯尼思.科尔和汤米.希尔费格)、食品公司(卡夫和德尔蒙)、家具零售企业(伊桑艾伦和Steelcase)。不要忽视哪些控制利基市场的企业,比如味好美(McCormick,全球领先的调味品生产商)、莫霍克(Mohawk Industries,地毯生产)、蒂芙尼(珠宝)、希悦尔(Sealed Air,全球最大的保鲜食品和保护包装生产商)、安琪酵母等。品牌实力、成本优势及网络效应是消费品行业构筑竞争优势的核心。

金融服务业是另一个寻找宽护城河的好去处。金融服务最常见的是银行、保险。在国内,银行保险是需要牌照的,也即具备法定许可,有天然护城河。但是他们提供的又是同质的标准化产品,所以要突围不容易。招行依靠差异化服务破局,平安保险依靠规模化崛起,巴菲特旗下的政府雇员保险公司把成本做到了极致。

媒体行业是投资者狩猎优质企业的乐园。如华盛顿邮报、迪斯尼和时代华纳。传播渠道本身的多样性以及他们对传播渠道的控制,共同造就了媒体企业的竞争优势。然而,在国内媒体是被严格监管的敏感行业。

在商业服务领域,拥有宽阔护城河的公司比例很高。他们把自己的业务紧密结合到客户的业务中,这就形成了非常高的转化成本,进而为他们带来定价权和超乎寻常的资本回报率。比如从事数据处理的DST公司和Fiserv、艾美仕市场研究公司(IMS,全球最大的医药市场咨询调研公司)、邓白氏咨询公司(Dun & Bradstreet)、艾可非(Equifax,美国三大心用报告机构之一)、万得(Wind,金融数据服务)、泰格医疗(CRO服务商)。

医疗卫生是一个前景无限的行业。但这个行业同样也面临监管的挑战。比如高血压、心脏病、糖尿病方面的用药,具备持续性重复消费特性,本来是很好的生意。但国家进行集采限价,很多药品价格降幅很大,夸张的甚至超过90%,大幅压缩了企业的盈利空间。集采对创新药网开一面,所以恒瑞之类的创新药企业前景可期,创新药的相关领域CRO\CMO也蓬勃发展,如药明康德、泰格医药、康龙化成、凯莱英等。随着中国社会老龄化加速,医疗服务业绩爆发,尤其是具备连锁特性的眼科医疗(如爱尔眼科)、牙科医疗(如通策医疗)等。

有些行业在本质上就比其他行业更赚钱,它们就是寻找护城河的好去处,它们就是你的长期投资资金要去的方向。护城河是相对的而不是绝对的。在一个具有内在吸引力的行业里,即使是排名第四的公司,其护城河的宽度也很有可能会超过激烈竞争行业中的老大。

中国A股市场近十年来涨幅居前的50只个股行业统计如下表:

涨幅排名前三的行业是医药生物、消费品、电子科技。这一点和美国市场比较相似。这些行业的个股,在过去十年涨幅接近十倍(25.8%),超越巴菲特投资54年的复合收益20.5%。这些股的财务指标统计如下:

(2)选公司

“A truly great business must have an enduring ’moat‘ that protects excellent returns on invested capital.”

- Warren Buffett, 2007 Shareholder Letter

巴菲特曾在2007年的致股东信中提到:真正伟大的公司必须具有保护其优异的投资资本回报率的“护城河”。

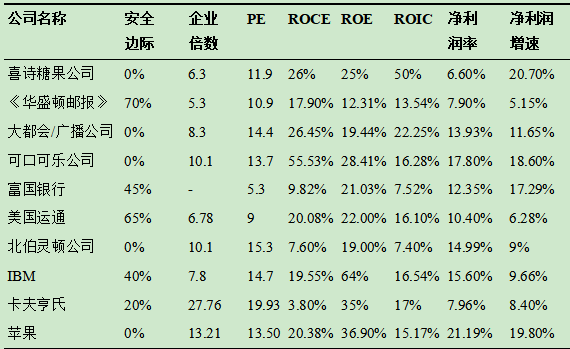

“我们判断一家公司经营的好坏,取决于其ROE(排除不当的财务杠杆或会计做账),而非每股收益的成长与否;除非是特殊的情况(比如说负债比例特别高或是账上持有重大资产未予重估),否则我们认为净资产收益率应该是衡量管理当局表现比较合理的指针。我选择的公司,都是净资产收益率超过20%的公司。”巴菲特表示。看看公开的投资资料:

伯克希尔-哈撒韦时代投资的典型企业,都是行业内或者区域内龙头,具备一定的护城河,具备经营特许权,巴菲特重视的指标——ROE,90%在15%以上(除华盛顿邮报在困窘的时代低于这个标准)。80%以上的企业ROIC在15%以上,确实言行如一。所投项目的财务摘要数据统计如下:

在2018年的股东会上,巴菲特透露了其在中国市场的选股标准:只有净资产收益率不低于20%而且能稳定增长(连续10年)的企业才能进入其研究范畴。他还认为,只有在估值水平低的时候才可以买入,认为在PE和ROE两个数字差不多的时候估值相对合理。

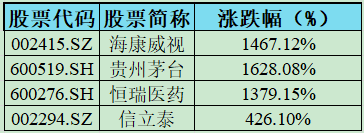

根据巴菲特的选股标准,过去十年ROE>20%、净利润增速>0%:

选出股票如下:贵州茅台、海康威视、恒瑞医药、信立泰;

由于中国股市历史较短,而且巴菲特的指标要求很高,只有4只股票入选。过去十年(2009.10.01~2019.09.30)涨幅统计如下:

假如在2009年10月1日等市值投入如上4只股票构成的投资组合,十年后涨幅1225.11%,年复合收益率28.47%,高于巴菲特年复合收益率20.5%。

(2)算估值

由于涉及到估值,需要系统性讲解,限于篇幅,放在下一篇文章单独写。

五、护城河的趋势

护城河是动态的,趋势变化分定量、定性两种。

关注护城河变化趋势,比如互联网技术的出现,导致传统报纸、书店行业出现结构性趋势变化;健康理念的升级,导致方便面行业出现灭顶之灾、碳酸饮料行业可能会出现重大变化;集采政策的出现,对仿制药等行业造成重大打击。

六、护城河在行业应用

主要是在常规八种行业的应用。

(1)基础材料

较差行业,64%无护城河,32%狭窄护城河,4%宽阔护城河。

对于基础材料生产及加工企业来说,它们的产品具有很高的同质性,而且价格由供求法则决定,所以此类公司获得竞争优势的关键在于有无能力以低于竞争对手成本生产出产品。拥有世界级的矿藏储量、便利地获取低成本原料(比如原油)以及运用高效的生产工艺是获得低成本优势的最常见方式。

(2)消费品业

好行业,39%无护城河,45%狭窄护城河,16%宽阔护城河。

对于大多数消费品公司来说,品牌实力都是主要的护城河来源。对于餐饮业、饮料业、烟草业和日用消费品也来说尤为如此。顾客的品牌忠诚度往往很高,因为这会有效地降低消费者的搜索成本。而对于仓储零售公司来说,比如好市多,源自于规模效应的成本优势往往是它们构筑竞争优势的核心。

(3)能源业

好行业,31%没有护城河,50%狭窄护城河,19%宽阔护城河。

能源业受到商品价格和周期性的强烈影响,这个领域的企业常把成本优势和有效规模作为护城河优势的来源。然而,经济周期的高峰与低谷都不会持续很久——这是投资该行业时应该铭记的事情。

(4)金融服务业

较好行业,33%没护城河,57%狭窄护城河,10%宽阔护城河。

由于产品和服务的高同质性,严格的政府监管及激烈的竞争,很少有竞争者能在此领域脱颖而出。想在金融行业里屹立不倒,企业就要在成本优势上狠下功夫。

(5)医疗保健业

好行业,29%没有护城河,52%狭窄护城河,19%宽阔护城河。

无形资产、成本优势及转换成本是医疗保健市场参与者的主要护城河来源。制药和生物技术企业长期享受着专利的保护,并且对于新投入市场的产品有着定价能力,同时,知识产权和专利也是医疗设备制造商获得经济护城河的重要来源;除了专利之外,成本优势在一些企业中的作用突出,例如有着复杂工艺流程的生物技术公司就依靠大规模生产,从规模效应中获利;转换成本对于某些企业也作用较大,特别是那些生产高端产品的公司,医务专业人士为学会使用这些产品已经投入了大量的时间和精力,弃而不用会心有不甘。在中国市场由于集采,创新药更占优势,比如制药领域的恒瑞、CRO领域的药明康德、泰格医药、康龙化成以及CMO的凯莱英。

(6)工业

较好行业,36%没有护城河,45%狭窄护城河,19%宽阔护城河。

工业行业是一个大杂烩,潜在的护城河来源各不一样。就拿机场、海港或铁路运营商来说,由于这些公司拥有天然的地理垄断位置,而任何一个市场都只需要有限的运载能力,有效规模便成为重要的护城河来源;而对于机场运营商和航空航天及防务工业企业来说,无形资产主要体现为政府授予的许可经营权,最重要的无形资产就是通晓政府部门复杂的工作流程;对于铁路公司来说,成本优势是关键的驱动力。比如大秦铁路、上海机场、白云机场。

(7)技术行业

较好行业,37%无护城河,48%狭窄护城河,15%宽护城河。

在技术公司中,拥有宽阔护城河的公司集中于软件和半导体公司。对于消费品技术公司(如苹果、三星)、软件业(SaaS软件公司、Oracle)和半导体(英特尔、高通)来说,无形资产和转换成本是其主要的护城河来源;而对于电信服务行业来说,监管背景则是重要的考量因素。

(8)公用事业

经营公用事业的公司总是受到政府监管的严重影响。支持性的监管政策可以为公用事业公司带来有效规模这一强大的竞争优势,而消极激进的监管则可能给公用事业公司带来毁灭性的打击。

关于估值,后续会再写一篇文章。

价值and趋势(号:StocksIn)

附注:

护城河方面的书籍,晨星公司出过2本。

第一本是帕特•多尔西所著,其人为晨星公司股票研究部负责人,超一流的价值投资分析专家,文笔一流,也是《股市真规则》的作者。

第二本是多位晨星公司股票分析师合著,更偏重分析些。最大的变化是把有效规模单独列出,作为护城河的第五类。

公安备案号 51010802001128号

公安备案号 51010802001128号