-

定了!成长挖掘机最新成员!热度爆表!

枫藤

/ 2019-10-24 10:52 发布

/ 2019-10-24 10:52 发布1前言

几经周折,成长挖掘机最新成员,在今天总算是定了下来,正式被纳入枫藤成长挖掘机成员中。

中间一度都想换标的,主要的原因还是因为提前,被我自已在文章留言里泄露,然后就被大家疯狂的拉太高了。

最近几天,恰逢医药及器械大幅度的回调,给了我逆市强推的机会,而今天正好是一个比较好的惬机,直接就给定了。

关于成长挖掘机准成员,由九月份就开始筹备了,从海选到十大标的,最终经过大家的投票,层层筛选。

最终定格在:昭衍新药

这个结果不仅仅是大家的投票的,还有是我本人也深度的研究了一番,淘汰了其它九家企业,最终果断的挖掘出来的。

也许你们会说,第二名的丸美不涨得更好么?

而且第三名的中宠股份三季报业绩超预期,今天直接是涨停了,也可以考虑啊。

看着这么完美的丸美,不是我相不中,而是因为涨的幅度有点大。

很明显的风险大于机会。

现在丸美,就跟前一阵子的昭衍很相似,疯狂上涨,都不带回调,正是因为这么强势,才让我不敢强推。

成长挖掘机新成员在我心里,早就有数了。谁先回调,将风险释放了,我最终就会定谁了。

所以,这次的昭衍,就顺其自然的成功入选了。

面对大牛骨,如果第一时间没有建仓的话,等涨高了再去购买,肯定是不安全,所以决定淘汰丸美。

记得,第一时间挖掘丸美,现在回过头来看,确实是一个非常好的买点。

2成长挖掘机亮剑

在成长挖掘机新牛骨公布之前,一如既往,始终如一的,大家还是来随枫藤一起,将现有的成员的收益,进行一个总结。

总结过去,展望未来,争创辉煌,抵达人生的才富自由。

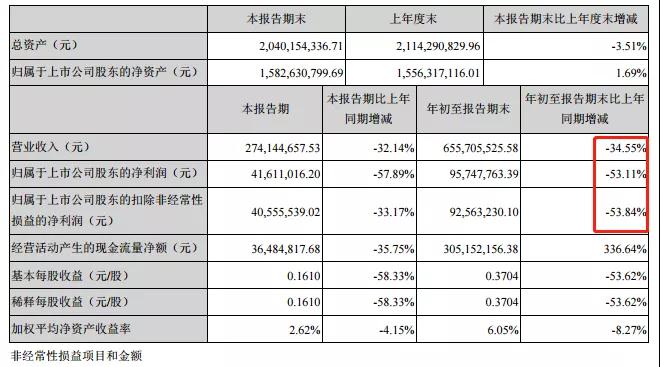

从推荐至今,成长挖掘机中就洁美业绩出现了下滑,也一直找机会出局。

很可惜的是,这三季报今天公布出来后,我看了下,又是业绩又下滑了。

每股收益0.37元,净利润9574.78万元,同比去年增长-53.11%

稍微有一点点值得庆幸的是,截止2019-09-30,公司股东人数比上期(2019-06-30)减少1818户,幅度-13.54%

由此可以看出,接下来想反弹出局的机会依旧不会是很大,所以我还是选择继续持有等待。

不知不觉,已经半年之久了,多少都持有出来了感情了。在任何情况下,我这人的特点,最注重的就是感情。

故此,希望持有者,和枫藤一起,对于洁美,请多一点耐心去宽容和等待吧。

3众星捧月:昭衍新药之简介

昭衍是国内最早从事新药药理毒理学评价的民营企业,1995年8月成立至今已经发展为拥有近900人的专业技术团队,是目前国内从事药物临床前安全性评价服务最大的机构之一。

昭衍建立有符合国际规范的质量管理体系,是中国首家并多次通过美国FDA GLP检查,同时具有OECD GLP、美国AAALAC(动物福利)韩国MFDS GLP和中国CFDA GLP认证资质的专业新药非临床安全性评价机构;

可以向客户提供研发项目个性化方案设计、药物筛选、药效学研究、药代动力学研究、安全性评价、临床试验、药物警戒的一站式的药物评价服务;

还可以开展实验动物、食品动物评价、农药评价、医疗器械评价等服务项目。

昭衍总部位于北京市经济技术开发区,设施面积13,000 m2,昭衍苏州分公司位于江苏省苏州市太仓生物医药园区,设施面积60,000 m2。

两地所提供的试验报告可同时被中国食品药品监督管理总局(CFDA)及美国、澳洲、日本等多国食品药品监督管理局(FDA)认可。

昭衍(苏州)还建立有实验动物繁殖、疾病模型动物开发以及动物饲料和兽药的评价平台。

昭衍(加州)位于美国加州旧金山湾区(Bay Area),可以为客户提供向中国CFDA及美国 FDA药品注册咨询服务。

昭衍秉承“服务药物创新、造福人类社会”的宗旨,用医药学多学科的综合实力、近20年积累的丰富经验和坚持不懈的努力为广大客户提供新药非临床前试验、临床试验样本分析以及新药注册的专业服务。

4公司主要财务指标

4.1、企业近期经营业绩分析

最新的财务数据相信就是月底的三季度报告了,我也不去猜测和预测,就将年中报的数据进行一个简要分析吧。

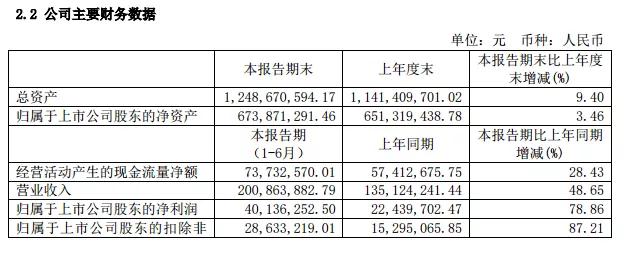

由上图表可以看出:公司围绕年初经营计划稳步开展主营业务,实现归属于上市公司股东的营业总收入以及净利润同比提升。

2019年8月13,公司发布2019年半年度业绩报告。

报告期内,公司主营业务保持快速增长,经营业绩大幅提升,实现营业收入 200,863,882.79 元人民币,同比增长 48.65%;实现归属于上市公司股东的净利润 40,136,252.50 元人民币,同比 增长 78.86%。

由半年度业绩报告可以看出,公司上半年的成长能力、盈利能力以及业绩是同步上升,表现得非常好。净利润增幅较大。

4.2、企业历史财务分析

由上表可以看出,公司在13-18六年里,营业总收入复合增长率为:27.55%;净利润复合增长率为57.75%,扣非净利润复合增长率为:297.24%;

从复合增长率可以看出公司的成长能力日稳而快,盈利能力也非常稳非常强,各项财务指标堪称完美。

能连续六年里,主要增长率能稳步增长,是非常难得的。而且今年上半半年,年报继续是稳定增长。

不出意外,今年的季报,同样是一份美丽的答卷,10月30号就可以揭晓了。

5公司近期股东数量及持股情况

由于业绩一直持续稳定的增长,十大流通股东或多或少的进行了增持,前十大流通股东主要是为机构酷基金。

其中大股东和二股东股本不变。

6企业核心竞争力分析

经过多年的发展和积累,公司在设施设备、技术人才、业务经验、行业资质和实验资源支持、产业链建设等方面已具备较大优势。

(一)设施设备的优势

设施、设备规模与产能密切相关,大型CRO可以同时满足多个客户、大量试验及多项研究同时开展时间上的需求,因而可以获得竞争优势。

公司在国家十二五、十三五专项的支持下,通过多年的发展在北京和苏州建设了两个符合国际规范的GLP实验室,成为拥有两个GLP机构的专业化临床前CRO企业,其中苏州昭衍是国内规模最大的药物安全性评价机构之一,为公司业务开展提供了支撑。

1、公司设施规模居国内临床前CRO前列

公司在北京经济技术开发区及苏州太仓生物医药园区都拥有符合国际标准的动物饲养管理设施和现代化的功能实验室,合计建设面积约75000平方米,投入使用设施总面积约63500平方米,其中投入使用的动物饲养管理设施近32000平方米,功能实验室及办公设施约31500平方米。

公司的动物饲养管理设施可以用于常用的实验动物试验,特别是用于犬及非人灵长类饲养的设施规模大,可以同时开展多个大规模、大动物试验研究;除常规试验动物饲养管理设施外,公司还拥有较大规模的生物安全实验室、食品动物饲养设施,以满足特殊试验的要求,增加了公司的综合服务能力。

公司拥有满足业务工作需要的大量功能实验室,除安全性评价需要的常规实验室如病理室、临床病理室、生殖毒理室、分析室、细胞室、电生理室、供试品管理室等,公司还建设有特殊评价技术实验室,如眼科实验室、心血管功能实验室、呼吸及吸入毒性评价实验室、行为学研究实验室、基因分析实验室等,以支持创新药物及罕见病药物评价的需求。

公司注重设备投入,配备有先进的设备和软件系统1000多台套,能够满足临检、分析、病理及细胞生物学等各类指标检测的要求。

2、公司建立了先进的实验室信息化管理系统

实验室信息化管理系统(LIMS系统)是安全性评价的一项变革性技术,其具有如下优点:它可以使安全性评价工作过程由科学研究性质转变为类似的工业化生产过程,大幅提高工作效率;根据方案和SOP设定的工作流程,必须得到遵守,保证了GLP的依从性;实现数据录入的自动化,保证试验数据的客观、可靠、及时。

公司的毒理业务、分析及代谢业务的试验管理、数据采集和处理全面使用信息化系统,提高了工作效率、提升了法规依从性。公司信息化系统通过专线联系北京和苏州的两个GLP设施,能够实现北京和苏州两地数据的专线传输和异地备份,极大地保证了数据安全,同时也方便了项目管理和法规检查。

(二)人才优势

CRO行业核心是人才,是企业持续稳定成长的最关键因素,公司在技术队伍、管理团队、营销团队建设方面都取得了良好的成就:

1、技术团队不断壮大,业务能力明显增强

2019年上半年,公司继续加强人才引进,人员规模稳定增长,形成了近1000人的规模化人才队伍,可以同时开展数以百计的试验;临床试验和临床分析及药物警戒等新业务团队也已初具规模,核心管理和专家团队成员具有十年以上丰富的临床试验和分析、药物警戒背景和行业经验。在引进专业人才时,公司注重专业互补,加强弱势学科,使公司业务能力平衡发展;公司积极从海外引进高层次技术人才和国内紧缺的专业人才,以支持业务工作顺利开展和提升行业的竞争力。

公司持续开展业务培训以丰富团队的业务经验和技术能力。公司技术团队已经积累了20多年的药物临床前研究经验,2016年至2019年上半年年共完成了对近1900种新分子的临床前研究、评价试验,具有丰富的GLP管理和药物安全性评价经验。经过长期业务经验的积累,公司建立了系统的毒理学、代谢和生物分析以及常见疾病药理学的研究和评价技术,并建立了一系列的创新服务能力,包括眼科药物的评价技术、心血管药理和安全药理评价技术、生物安全试验等。

2、本土与国际结合的资深专家团队,稳定且经验丰富的核心管理团队

公司拥有一支稳定且富有经验的资深管理团队,团队成员多学科背景交叉融合、本土及海外高层次人才优势互补,既具有国际视野,又能立足本土实践,他们都具有超过20年的药物评价经验,是国内外新药评价行业的资深专家,同时在本公司长期工作,熟悉公司业务和行业发展,为公司的战略制定、业务管理、技术创新提供了坚实的管理支持。

(三)业务经验优势

作为从事医药研发外包的临床前CRO行业,业务经验丰富不仅在科学上能很好把握评价要点、而且可以提高业务效率。公司作为中国较早成立的临床前CRO企业,成立迄今积累了丰富的药物评价经验。

(四)行业资质优势

药物临床前研究作为医药研发、生产中的重要一环,各国都有严格的准入和数据认可标准:我国《药物非临床研究质量管理规范认证管理办法》规定,未获得GLP认证之机构不得从事非临床安全性评价服务;美国FDA、OECD对药物非临床研究的资质也有类似的要求,因此具备满足国际注册要求的行业资质能使临床前CRO企业承接更多的客户合同,从而获得更大的发展空间。凭借多年的积累,公司已拥有全面的国际化行业资质,在国内外市场竞争和国际化发展规划实现中均取得了较大的优势。

(五)实验动物业务对主营业务的支撑

实验动物是药物临床前评价的主要实验系统,是业务收入的主要载体;实验动物供应和质量是临床前评价的业务基本保证、也经常是制约条件。为了保证业务工作的顺利开展和缩短动物准备时间,公司建立了自己的实验动物保障系统,并有力地支持了公司的业务开展,特别是生物技术药物评价,为公司的业务发展做出了贡献。

啮齿类动物的繁殖能力:包括正常动物及部分疾病模型动物的繁殖与供应,极大地方便了公司的动物供应,提高了动物试验的效率。

非人灵长类繁殖:公司已在广西梧州计划新增非人灵长类繁殖基地565亩,用于开工建设具备1.5万只饲养能力的灵长类设施,打造啮齿类动物实验平台,不仅在商业供应紧张时提供保证和补充,还可以满足特别的动物需要,如繁育动物、老年动物、疾病模型等。

(六)产业链优势

公司立足核心的临床前安全性评价业务,通过横向延伸,打造了独具特色的优质实验动物供应、临床前安全性评价、临床服务和药物警戒服务的黄金产业链,可为客户提供一站式的优质服务。

7估值简要分析

1、通过同花顺软件,昭衍新药2019年10月23日总市值101.5亿

2、公司2019年8月13日年中报报道的净利润增长率为78.86%,上面算出公司近6年复合利润增长率为57.75%,再算出公司近三年复合净利润增长率为44.82%。

通过这三个数据,大胆估测2019年全年净利润增长40%

3、通过公司18年年报查询出,公司2018年报净利润为1.08亿,那么我们估测的全年净利润为1.08X(1+40%)=1.51

最后通过公式:估值=总市值/净利润=101.5/1.51=67.22

综上所述:2019年10月23日市值对应19年PE(动态)为67倍

说心里话,这个估值的确是有点高,但是放在医药行业里面,似乎还算说得过去。

当然,这个计算也只是一个算术题,具体的实际估值,还是有多方面的。

关于估值这一块,我历史文章也写过多篇文章,今天这个只是简单的算算而忆。

8风险提示

1、随着公司业务规模的扩张以及业务领域的拓展,公司对管理、技术、营销等方面人才有着更为迫切的需求。

能否培养和引进满足公司现有业务和未来业务发展所需的人才对公司发展计划能否顺利实施具有重要影响。

随着市场竞争全球化的演进以及人力成本的日益增高,所需人才的获取可能成为公司面临的困难。

2、医药政策的影响

临床前CRO行业的发展主要依赖于医药企业的研发投入尤其是创新药物研发投入的增加。

近年来,国家对于药品自主创新研发给予大力支持,出台了一系列鼓励政策,引领医药产业研发投入不断增长。

受益于此,公司近年来业务持续增长。但如果未来一旦由于政策原因使得药品研发投入增长放缓或减少,公司业务会不可避免地受到影响。

3、市场竞争风险

随着临床前CRO行业的持续发展,行业内的市场竞争更为激烈。行业内的其他竞争对手也在不断拓展产能、增加实验设施,公司若不能有效保持自身的核心竞争优势并尽快完成募投项目的建设,未来将面临行业内竞争对手的有力挑战,对公司的盈利造成影响。

4、新业务拓展风险

公司进入临床CRO和药物警戒等新领域,由于市场已有不少成熟且富有竞争力的公司,公司可能因市场拓展能力不足、业务能力不足等不利因素而致使经营业绩未达预期;由于公司设立时间较短,可能因项目管理经验不足、技术人员缺乏等造成一定程度的经营风险。

从明天开始,就开始旅游了,文章暂时将会停更到周末,请知悉!!!

从明天开始,就开始旅游了,文章暂时将会停更到周末,请知悉!!!

从明天开始,就开始旅游了,文章暂时将会停更到周末,请知悉!!!

—end—

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号