-

【中信建投电子】安防实体名单影响有限;看好半导体景气度修复及国产化机会

机构研报精选 / 2019-10-17 08:53 发布

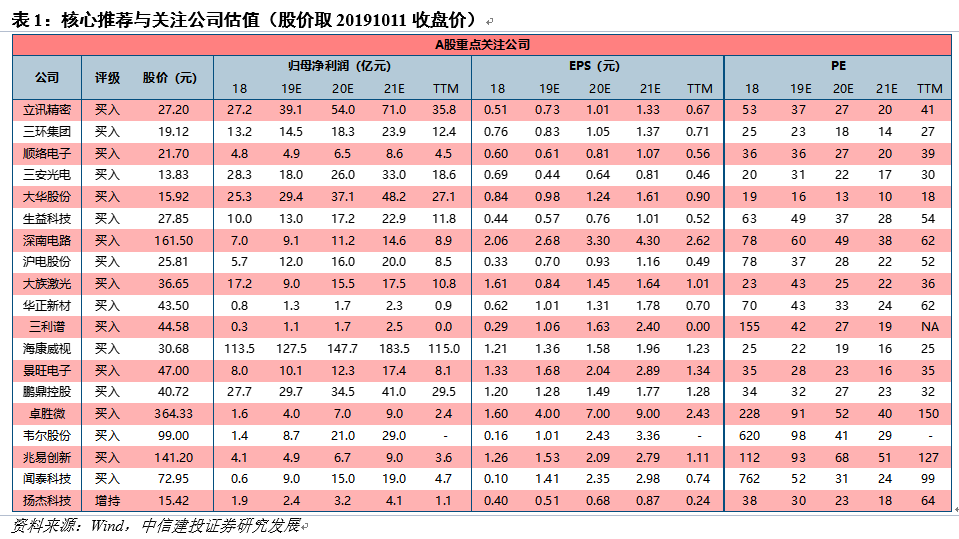

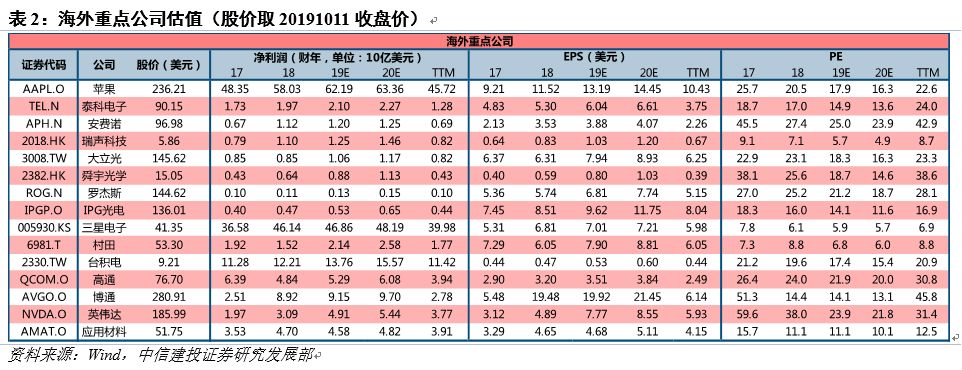

重点公司估值表

每周观点

一、海康大华进入实体名单影响有限,看好安防回暖及本土配套机遇

近日,美商务部将海康、大华、商汤、依图、科大讯飞、旷视、美亚柏科、颐信科技8家等共计28家实体列入出口管制实体清单。我们判断整体影响有限,主要原因包括:(1)采购端,目前美国元件占海康和大华整体采购约10%上下,镜头/CIS/主控SoC/模拟等大多数元件已实现本土及非美供应,其余少量高端元件如CPU、GPU、FPGA等存货已备至1-2年量,供应链及产品方案的替代处理正在进行中;(2)销售端,海康大华在美国地区营收占比不足5%,短期虽可能影响其他部分海外客户采购意愿,但随着替代处理方案的优化与成熟,海外销售有望很快重回增长。国内安防行业逐步回暖,零部件国产化大势所趋,看好海康威视、大华股份、闻泰科技、韦尔股份、富瀚微、景嘉微等。

二、台积电日月光Q3营收向好,看好先进制程/封装及模拟功率机会

台积电Q3营收季增21.6%,年增12.6%,创历史新高,主要与苹果新款iPhone出货拉动,以及5G产品升温,7nm制程订单饱满且产能持续满载等有关。日月光Q3营收季增29.6%,年增9.3%,受益于SiP封装模组大量在iPhone新机、无线通信模组及AirPods等TWS耳机拉货。展望19Q4及2020年,继续看好5G及消费电子创新带动的先进制程及封装机会,建议关注环旭电子、长电科技、华天科技、通富微电等。此外,联电Q3营收季增4.74%,年减4.19%,与5G 与电视LDDI 需求带动有关;世界先进Q3营收季增3.02%,年减8.03%,主要与电源管理IC 与小尺寸驱动IC 产品需求强劲有关。建议关注电源管理、驱动IC等模拟/分立芯片需求恢复带动下圣邦股份、韦尔股份、扬杰科技、捷捷微电等机会。

三、Qorvo收购加强天线调谐布局,Nor Flash库存降至低位回暖在即

Qorvo宣布已收购Cavendish Kinetics,通过RF MEMS技术实现对天线调谐的性能显著提升,具备高线性度、成本和集成性等优势。5G时代天线及调谐,开关等元件需求量明显增长,尤其是RFMEMS技术对5G时代重要性凸显,继续看好卓胜微、信维通信、硕贝德等射频企业机会。此外,受惠于客户需求回温,台厂旺宏9月营收月增 34%,年增 35.5%,华邦电8月营收连续6个月攀升,月增3.1%,年减6.3%,是近1年来新高。Nor Flash原厂和渠道库存降至低位,产能有吃紧迹象,加上TWS耳机、物联网等带动,有望迎来行业回暖及涨价趋势。国内存储企业有望迎来业绩修复及国产替代双逻辑下的成长,建议关注兆易创新、北京君正(ISSI)、紫光国微等。

推荐与关注

核心推荐:

立讯精密、卓胜微、大族激光、生益科技、华正新材、深南电路、沪电股份、鹏鼎控股、顺络电子、大华股份、三安光电。

一周行情回顾

一周动态跟踪

消费电子

1、美国公司Google将推出首款5G手机

日媒称,谷歌已开始试生产一款5G智能手机,并可能最早于下周推出。这是该公司进军品牌硬件领域的努力。该公司正积极发展品牌硬件,以在对抗苹果公司时取得优势,同时将消费者留在其搜索和云计算服务中。

据《日经亚洲评论》10月9日报道,消息人士称,在10月15日的新品发布会上,除了可能推出5G手机外,谷歌还将如期推出两款新的4GPixel智能手机,可能还会推出一款智能手表和笔记本电脑。报道称,这种高科技设备是谷歌利用自有品牌硬件吸引消费者,与搜索引擎以及人工智能驱动的软件结合起来的战略核心。

一位知情人士说:“这两款(Pixel 4)智能手机已经开始批量生产,并将在谷歌下周发布新产品后准备发货。”谷歌还在开发5G技术,目前正在试生产中。报道指出,谷歌进军5G手机市场带来的营销效应将是美国公司首次涉足5G手机,这对苹果和三星、华为等其他主要硬件和手机制造商构成直接挑战。

《日经亚洲评论》认为,这也会让微软遭受损失,该公司是谷歌在搜索和软件领域最大的美国对手。微软上周宣布,将重返竞争激烈的智能手机市场。(日经亚洲评论)

2、9月国内手机出货量同比降7.1% ,5G手机占10%

中国信通院CAIAT 10月12日发布了2019年9月国内手机市场运行分析报告。报告显示,2019年9月,国内手机市场总体出货量3623.6万部,同比下降7.1%,环比增长17.4%。2019年1-9月,国内手机市场总体出货量2.87亿部,同比下降5.7%。其中,国内智能手机出货量3468.3万部,同比下降5.7%,占同期手机出货量的95.7%,其中Android手机在智能手机中占比85.1%。2019年1-9月,智能手机出货量2.75亿部,同比下降4.2%,占同期手机出货量的95.6%,其中Android手机在智能手机中占比92.1%。

2019年9月,国内上市新机型90款,同比下降1.1%,其中2G手机22款、4G手机59款、5G手机9款。5G手机占同期上市新机型比达10%。其中,智能手机上市新机型68款,同比下降4.2%,占同期手机上市新机型数量的75.6%,其中支持Android操作系统的手机65款。5G手机占同期智能手机上市新机型比达13.24%。(环球科技网)

半导体

1、扩大生产计划!三星电子考虑对西安工厂加大投资

据报道,三星电子正考虑对其在陕西省西安市的第二第二座半导体项目代工厂加注投资。三星电子计划明年将内存芯片建设的资本支出小幅增加至65亿美元,预计增加的部分资金将用于其位于西安的第二家半导体工厂。据悉,三星电子将在今年年底公布这一投资计划。

据了解,尽管三星电子在西安市的第一家半导体工厂完全运行产能满载,但仍然无法满足NAND闪存供应需求,而2017年8月该公司与陕西省政府签署了建设第二家工厂的谅解备忘录。同时,三星电子宣布,计划在2020年前的三年里投资70亿美元。

当下,NAND闪存市场正逐渐显示出复苏迹象,三星电子也是鼓足干劲。日经新闻指出,三星电子将在西安市的工厂引进智能手机等使用的最尖端NAND闪存的生产设备。主要向华为等当地智能手机工厂供货,设备订购金额被认为在数千亿日元规模。

BusinessKorea则认为,NAND闪存市场上,三星电子、东芝、西部数据、美光、SK海力士和英特尔之间竞争激烈,但尽管三星电子的加码投资和扩张生产不会对市场产生太大影响,一方面由于其他公司正在减产,三星电子也可以因此获得更多的市场份额。但报道也指出,中国和中国的企业是存储芯片的最大客户,三星电子因此肩负压力,因为不仅要在明年8月前完成投资,还要全面运营这一新生产线,预计将每月可加工多达4万片晶圆。值得一提的是,该公司位于西安的新生产线设备已安装完毕并开始试运行,预计明年2月开始量产。(BusinessKorea)

2、推动RF MEMS技术!Qorvo宣布已收购Cavendish Kinetics公司 10月8日,射频解决方案供应商Qorvo宣布,已收购全球领先的高性能射频供应商Cavendish Kinetics,该公司的团队将继续推动RF MEMS(射频微机电系统)技术在Qorvo产品线中的应用,并将该技术转变为用于移动设备和其他市场的大批量制造。

Qorvo移动产品部总裁Eric Creviston表示:“收购Cavendish Kinetics使我们能够巩固Qorvo在天线调谐方面的市场领导地位。全球多家领先的智能手机供应商已经证实,通过Cavendish Kinetics的RF MEMS技术能够显著改善天线的性能,包括降低损耗和提高线性度。Qorvo将在该公司原有的基础上进行优化和扩展,并将其应用于基础设施和国防等其他应用。”

据了解, RF MEMS是用MEMS技术加工的RF产品。RF-MEMS技术可实现和MMIC的高度集成,使制作集信息的采集、处理、传输、处理和执行于一体的系统集成芯(SOC)成为可能。按微电子技术的理念,不仅可以进行圆片级生产、产品批量化,而且具有价格便宜、体积小、重量轻、可靠性高等优点。RF MEMS器件被用于在低、中、高波段调谐主和分集智能手机天线,从而产生更强的信号和更快的数据速率。RF MEMS通过优异的Q-factor、改进的线性度和极低的插入损耗来最大化性能,这为提高4G和5G系统性能带来了巨大潜力。自2015年以来,Qorvo一直是Cavendish Kinetics的首席战略投资者。Qorvo将在其2020财年第二季度收益电话会议期间提供有关Cavendish Kinetics交易的更多详细信息。(爱集微)

3、电动车/5G市场渐起碳化硅晶圆成明日星

随着5G/电动车等高功率的应用逐渐兴起,已鸭子潜水多年的碳化硅晶圆(Silicon Carbide),市场成长趋势己渐明确,相关厂商也加紧布局的脚步,包括环球晶(6488)与GTAT签下碳化硅晶球长约,SK Siltronic也拟收购杜邦的SiC事业,碳化硅产品具备高度进入障碍以及难度,但在耐高压以及耐高温下又具备高度性能,整体生产技术以及市场正逐渐迈向成熟中。

碳化硅晶圆在效能上比目前的硅晶圆表现为佳,尤其是在高伏以及高压的产品,过去多应用在高压高速产品,如高铁、风力发电系统等重电设施,但未来在自驾车以及电动车的趋势下,碳化硅晶圆的高散热优势,即可取代部分硅晶圆,成为未来的发展趋势。

相对于目前硅晶圆大厂包括SUMCO、信越、环球晶、SK Siltronic等等,碳化硅目前主要生产的厂商仅有3-4家,主要是日本以及欧洲厂商,包括CREE、新日铁住金以及Norstel等等,另外,为了强化关键半导体材料的自制率,韩国SK Siltronic也拟收购杜邦的碳化硅事业,拟在半导体次世代技术上保持竞争力。

至在生产以及供应链部分,碳化硅以及硅晶圆算是两个不同的系统,自晶球开始,即有不同的差异,而在长晶时温度要求要更高温,而因硬度影响,后续切磨抛的难度也更高;而在产能的部分,相对于一般硅晶圆拉一根长晶棒需时约2天半的时间(以8吋晶棒为例),碳化硅的长晶拉出一个晶棒的时间需要约7-10天的时间,且在长晶过程中对温度以及压力的控制也相当关键,若有闪失有可能即毁了一根晶棒的品质,另外,一般硅晶圆的一根晶棒可有1-2米的长度,但碳化硅一根晶棒长出的高度则几吋而已,导致碳化硅晶圆的产能相当少。

另外,令目前碳化硅晶圆的发展仍离甜蜜点仍有一段距离,除了生产技术、产能等,价格高贵以及相对于已发展和应用成熟的硅晶圆相比,即便碳化硅的性能优益,但客户还是会优先采用较熟悉的硅晶圆。据市调机构Trendforce预计,碳化硅晶圆年产能可达1.8亿美元。

目前在台湾地区有跨入碳化硅领域,包括环球晶以及嘉晶,以及嘉晶同集团的汉磊,环球晶日前宣布,与GTAT签订碳化硅晶球长约,确保未来可以取得足够的碳化硅晶球,而环球晶在碳化硅领域也已开发多年,目前已小量出货,也已有日本客户在评估中;而在嘉晶以及汉磊,看好电动车等相关领域的发展,近几年也已布局碳化硅磊晶产品,也已开始小量出货中,但占比仍在个位数的水准。

环球晶则表示,碳化硅的性能具备高击穿电场强度与宽能带隙,可承受大电流与耐高压的运作,同时具备高热传导的特性,可在SiC元件上实现高切换频率,耐高压,且缩小元件/模组体绩,同时可使元件在高热环境下有效作动,适合制造超高效能的功率装置。至于其它硅晶圆厂合晶(6182)则表示,认同碳化硅晶圆会是长期的发展趋势,但技术以及资金门槛都不低,公司目前会先把资源放在12吋硅晶圆以及SOI产品,较有成长空间。

即便市场普遍认为碳化硅在电动车等应用下成长可为趋势,但新进者几乎都还在摸索阶段,且因产品良率不高、成本相对高,目前不少仍为亏损,仍待整体市场以及技术的成熟。(MoneyDJ)

光电显示

1、LGD不玩了?苹果面板供应链重洗牌京东方供货iPhone机会大增

LGD有意撤出烧钱的中小尺寸面板事业,外传LGD已正式通知苹果公司,在既有产品出货告一段落之后,将不再供应苹果新产品。LGD目前是苹果所有产品线的主要面板供应商之一,如果LGD退出,接下来京东方有机会加速认证、进入iPhone供应链,而JDI也将在今年底首度供应Apple Watch面板。

LGD上半年大亏,9月宣布换将,由财务背景出身的LG化学执行长丁豪荣接任LGD执行长。丁豪荣上任不到一个月,立即大刀阔斧改革,先是宣布大规模优退,又裁掉25%高阶主管;另随着韩国坡州和大陆广州新的10.5代厂OLED TV面板新产能逐步开出,LGD计划在2020年关闭一半的7.5代、8.5代厂产线,逐步退出液晶电视面板市场。

近期市场传出,LGD通知大客户苹果,在iPhone和Apple Watch既有产品出货告一段落后,将不再投入新产品开发和供货。由于LGD智能型手机面板和智能型手表最大客户就是苹果,此举等于宣告LGD将退出中小尺寸面板事业。

LGD是苹果最大的面板供应商之一,合作的产品线也最全面,除了iPhone LTPS面板、5.8英寸iPhone的OLED面板、Apple Watch的可挠式OLED面板外,也是苹果iPad、MacBook和iMac最大的面板供应商。后续LGD营运策略调整动态值得持续关注。

苹果在2017年推出首款可挠式OLED荧幕手机iPhone X,让既有的面板厂受伤惨重。日本面板厂JDI因为财务状况本来就不好,无力投资OLED面板,既有的LTPS面板产能利用率低落,为苹果打造的白山工厂停工至今还没复工。而LGD虽砸下重金跟着投资OLED,如今有2座6代OLED面板厂量产,但因为苹果认证严格、OLED面板生产学习曲线长,今年也只供货5.8英寸iPhone 11 Pro。

不过LGD有意淡出中小尺寸面板事业,也给了其他面板供应商机会。目前iPhone OLED面板仍是三星一家独大,一旦LGD不玩了,接下来京东方可望加速认证,进入iPhone供应链的机会大增。至于Apple Watch面板,LGD供货比重超过7成,三星只有3成,今年JDI茂原工厂已通过认证,最快在今年底就有机会首度供货给Apple Watch。(工商时报)

2、竞争太惨烈!三星显示投资110亿美元发力QD-OLED

据韩媒报道,显示器行业的发展情况正在逐渐恶化,供过于求的情况愈加凸显。同时随着日本开始限制氟化氢的出口,韩国的显示器制造商在原材料方面也将面临巨大的难题。为了解决这一问题,韩国两大厂商LG Display和三星显示都在努力通过投资应对这些难题。据了解,三星显示于今日(10日)宣布其高达13.1万亿韩元,约合110亿美元的投资计划,以用于在其位于忠清南道的工厂建设QD-OLED生产线。

韩国总统文在寅表示,韩国政府将投资大约4000亿韩元,推动下一代显示器的开发。“首先,我们将支持下一代显示技术的发展,我们需要竞争优势来占领下一代显示市场。第二,我们将扩大对材料,零件和设备公司的支持,建立双赢的合作模式,并创新显示器产业的生态系统。第三,我们将在未来四年中重点培养显示器专业人员,来保持世界第一的竞争力。”三星继承人、公司实际领导者李在镕承诺,该公司将在显示器业务上进行长期投资,并且称显示器业务是三星的三大支柱业务之一,与储存芯片业务以及智能手机业务同等重要。

报道指出,虽然三星显示在智能手机所使用的中小型OLED面板市场占有高达90%以上的市场份额,但是随着智能手机市场负增长及中国厂商在这一市场发力,三星显示急于寻找新的利润来源。对于这一投资,早在上个月《朝鲜日报》就曾表示,三星显示计划于本月中旬在忠清南道牙山市的汤井工厂发表“QD-OLED投资计划”,外界普遍认为,届时三星电子副会长李在鎔将亲自发表投资计划。

8月26日,李在鎔参观三星显示汤井工厂,当时李在鎔表示,不能因LCD产业困难就放弃大型显示器,需要加快开发新技术的脚步,加强技术是唯一的活路。此外,另一家厂商LG Display也已于10月4日宣布了重组计划,将通过精简部门,优化组织结构来提供公司的效率。同时,LG Display CEO Hang Sang-beom也由于公司亏损加剧而辞职。也有消息表示,LG Display将会解雇超过5000名员工。

可以说,对于韩国厂商而言,随着市场竞争加剧,开发新的技术已经成为必然,三星显示器总裁兼韩国显示器产业协会(KDIA)主席李东勋在首尔JW万豪酒店举行的第十届显示器日上也强调,韩国显示器产业迫切需要技术突破来摆脱当前的困境!(Business Korea) 设备材料

1、中环股份:已具备成熟的8英寸半导体硅片供应能力,12英寸产品已送样

中环股份自2013年实现8英寸单晶硅片的批量供货至今,已经具备成熟的8英寸半导体硅片供应能力,同时12英寸产品已向客户送样,开始样品认证,认证相关工作正在稳步推进中。

公司介绍,天津工厂的12英寸试验线项目已于2月产出,并持续进行研发工作;宜兴工厂12英寸项目预计2019年第四季度实现设备搬入,2020年第一季度开始投产,按项目进度持续推进。

中环股份宜兴项目(中环领先集成电路用大直径硅片项目)项目于2017年10月签约落地、12月开工,项目涵盖研发、生产与制造等环节,产品类型为满足集成电路用8英寸、12英寸抛光片,总投资30亿美元、一期投资15亿美元,项目是由浙江晶盛机电、中环股份及其全资子公司中环香港、无锡市人民政府下属公司三方共同投资组建,并设立中环领先半导体材料有限公司(简称:中环领先)运营。

该项目8英寸产线已于今年9月27日正式投产。据悉,整个项目规划的产能是8英寸的抛光片年产能900万片、12英寸的抛光片年产能720万片。(中环股份)

2、工信部:将推进工业半导体材料、芯片、器件及IGBT模块产业发展

10月8日,工信部发布“关于政协十三届全国委员会第二次会议第2282号(公交邮电类256号)提案答复的函”。根据答复函,在制定工业半导体芯片发展战略规划、出台扶持技术攻关及产业发展政策方面,工信部及相关部门将持续推进工业半导体材料、芯片、器件及IGBT模块产业发展,根据产业发展形势,调整完善政策实施细则,更好的支持产业发展。通过行业协会等加大产业链合作力度,深入推进产学研用协同,促进我国工业半导体材料、芯片、器件及IGBT模块产业的技术迭代和应用推广。 在推动我国工业半导体芯片材料、芯片、器件及IGBT模块产业发展方面,工信部和相关部门将通过引导国内企业、研究机构等加强与先进发达国家产学研机构的战略合作,进一步鼓励我国企业引进国外专家团队,促进我国工业半导体材料、芯片、器件及IGBT模块产业研发能力和产业能力的提升。 在分阶段突破关键技术方面,工信部将继续支持我国工业半导体领域成熟技术发展,推动我国芯片制造领域良率、产量的提升。积极部署新材料及新一代产品技术的研发,推动我国工业半导体材料、芯片、器件、IGBT模块产业的发展。 在人才培养方面,工信部与教育部等部门将进一步加强人才队伍建设。推进设立集成电路一级学科,进一步做实做强示范性微电子学院,加快建设集成电路产教融合协同育人平台,保障我国在工业半导体材料、芯片、器件及IGBT模块产业的可持续发展。(爱集微)

公安备案号 51010802001128号

公安备案号 51010802001128号