-

财报解读:18Q4京东营收1348亿超预期,转型终获市场认可?

东哥解读电商 / 2019-03-01 20:08 发布

导语:京东在2018年Q1财报中提出了“零售即服务”的理念。在整个2018年,他们开始了致力于提高经营效率、增强用户粘性的长远布局。在很长一段时间,这种由量到质的转变并没有获得市场的理解。但坚持就会有回报,最新发布的Q4财报终于让市值态度发生变化。

文| 李成东、赵骐

来源| 东哥解读电商(ID:dgjdds)

2月28日,京东公布了截至2018年12月31日的2018财年未经审计的第四季度和全年业绩。18Q4,京东总收入1348.3亿元(约196亿美元),同比增长22.4%。归属股东净利润-48亿元(约-7亿美元)。非通用会计准则净利润7.5亿元(约1.1亿美元),去年同期为4.5亿元,增长66.7%。

2018全年,京东总收入达到4620.2亿元(约672亿美元),增长27.5%。归属股东净利润-24.9亿元(约-4亿美元)。非通用会计准则下净利润35亿元(约5亿美元),去年同期为50亿元。

1348.3亿元的收入高于市场预期的1324.7亿元,推动京东股价在28日大涨6.7%,以27.71美元收盘。

我们的理解是,宏观经济环境对京东的带电消费业务极其不利,投资人对京东增长预期就非常低,但实际销售额增长却超出预期,尤其是非电商品的销售增长。虽然用户增长对京东极为不利,但GMV依然有30%的增长,人均用户GMV大幅提升,这个也是超过很多投资人预期的。最后投资人预期运营亏损,但得益于物流成本大幅下降,运营利润率超出投资人预期。综上三个原因,京东股价触底反弹!

►质量驱动业绩,华尔街改观?

18Q3财报公布后,京东股价曾大跌8.42%。一个很重要的原因就是其用户规模首次出现了环比下降的情况。在本次财报中,京东披露的用户数据依旧平淡,近12个月活跃用户3.053亿,同比增长仅仅4.4%,但为什么这次股价却出现了大涨的情况?

我们认为核心原因在于虽然用户增速急速放缓,但整体交易额依然保持30%的增长,意味着人均的GMV销售额大幅提升,复购率大幅提升。看用户增长的,目的依然在于对未来销售额增长的影响。随着行业整体日渐饱和,在适当增速的情况下,通过挖掘用户价值、提升自身效率才是理性、可持续的成长方式。

从用户质量这一角度看,2018年,平均每个用户在京东平台消费的金额为5492元,同比增长24%。2017年的增幅却只有7%。可见用户质量的提升很好地缓解了增速放缓的压力。

来源:DonG整理京东历年财报

大幅增长的人均GMV背后是用户粘性及复购率的提升。在过去的一年是艰难的一年,在消费降级的背景下,消费者从品牌消费转向非品牌的“工厂货”严选模式的消费。而包括家电、手机通讯在内的耐用品消费,也急速下降,其实对京东营收增长非常不利。宏观经济环境,虽然对京东极为不利,但Q4财报显示,2018年,京东家电、3C品类的收入达到2800.6亿元,增长18%;非电品类的收入为1360.5亿元,增速更是达到了42%。

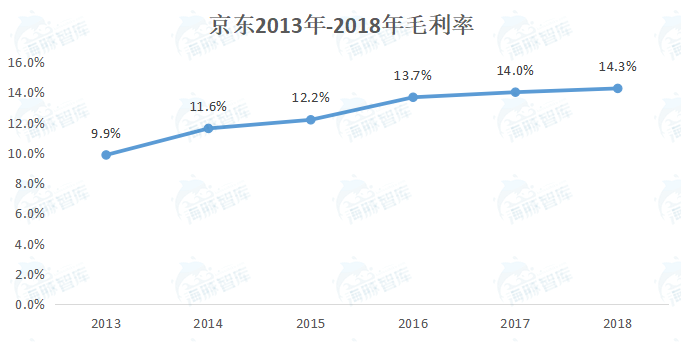

质量驱动业绩的另一体现是利润率的显著上升。2018年,京东商城经营利润率达到1.6%,创历史新高。不仅如此,毛利率也达到了14.3%的历史高点。

来源:DonG整理京东历年财报

毛利率的提升很大程度上得益于服务收入的快速上涨。财报显示,以广告、佣金、仓配为主的服务收入在2018年达到了459亿元人民币,同比增长50.5%。

京东在2018年提出了“零售即服务”的理念。他们在过去的一年逐步加大对品牌及商家服务能力的完善,用自身的服务优势,与品牌号召力形成良性的价值循环,实现品牌与平台的共同成长。从全年业绩来看,他们无疑交出了一份优异的成绩单。据了解,目前京东平台上已吸引了国内超过90%的知名品牌,成为品牌消费的首选渠道。京东和美的、小米、茅台等品牌均展开了深度合作。

就在财报公布的同一天,国家统计局公布,今年国内实物商品网上零售额达到7万亿元,比上年增长25.4%。京东在2018年的GMV近1.7万亿元,增幅29.5%,交易额占行业整体的24%。虽然体量巨大,但京东依旧通过质量驱动业绩提升,实现了高于行业整体的增速。这也难怪华尔街会开始改变对京东的估值逻辑。

►费用控制合理,履约费率创新低

再来看一下费用情况,这里同样可以看到京东的精细化运营成果。本季度,京东综合费率14.9%,较前一季度的16.0%有较大优化,但比去年同期的14.5%略有提升。

来源:DonG整理京东历年财报

最大亮点在于京东的履约费用。18Q4,履约费用88.6亿元,同比增长11.3%,占营收比重6.6%,创历史最低。由于履约费用一直以来居高不下,因此部分人士始终在质疑京东物流能否通过自建实现规模效益,降低成本。本季财报可谓从正面打脸这些批评。通过接入更多第三方订单,京东物流规模效益凸显,有效降低了单位订单成本。

刘强东曾经谈到,零售业的本质始终是成本、效率、体验。一般来说,当成本占比下降的时候,体验将难以兼顾。不过,这点似乎并没有发生在京东的身上。

2月初,国家邮政局公布了2018年快递服务满意度调查和排名情况,京东物流以高质量服务位列第一阵营。据悉,京东物流的服务覆盖全国99%的人口,90%的自营订单已实现当日达和次日达。

在用户体验得到保证的同时,京东物流的效率也在提升。截至2018年12月31日,京东物流在全国运营超过550个大型仓库,总面积约为1200万平方米,这一数据同3季度基本持平。考虑到三季度是淡季,四季度由于有双11大促,订单量势必大增,因此京东物流的仓储使用效率势必有大幅提升。

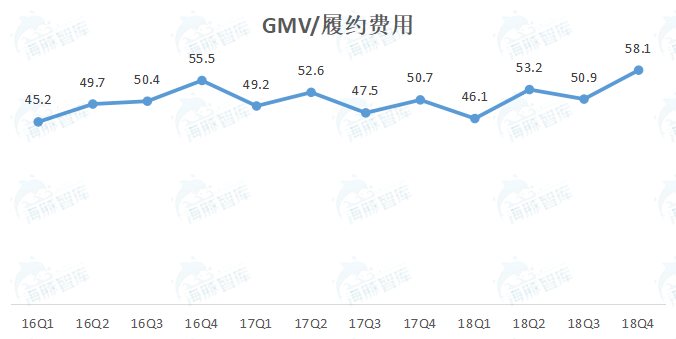

我们可以从另外一个指标来看京东履约效率的提升。下图显示的是GMV除以履约费用后的数值。可以看到,2016年Q1,每投入一元履约费用,可以支撑45.2元的交易额。而在18Q4中,这一数值已经达到了58.1元。GMV在增长,但相关履约成本却没有显著变化,这难道不是京东效率的体现吗?

来源:DonG根据京东历年财报整理

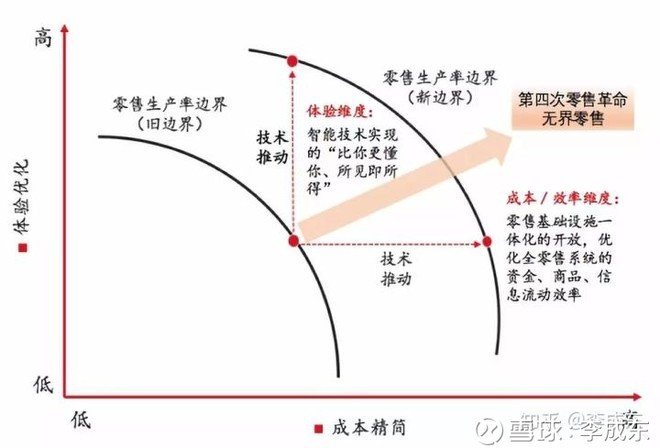

为什么京东可以做到在成本、体验、效率三者的同时优化?我们认为是新技术的推动。正如刘强东所言,只有创新的技术应用才能不断突破零售生产率边界,实现体验和成本效率的同时升级。

2018年,京东研发投入达到了121亿元人民币,同比增幅82.6%。全年京东的专利申请量超过3407件,进入到国内互联网公司的第一阵营。NeuHub、智臻链、京鱼座、无人机、配送机器人等新产品、黑科技先后登场。大量技术创新全面优化了京东自身的成本、效率和用户体验,同时也有效帮助合作伙伴实现数字化转型升级。

►市场的分歧就是京东的利好

我们在1月发布的《利空出尽的京东是否到了买点?》谈到,随着刘强东事件告一段落,京东利空出尽;同时,四季度业绩有望超预期,或将引爆京东股价的反弹。

单就收盘价来看,我们此前的判断当然得到了验证。不过,整个过程其实并没有那么简单。当财报公布后,京东股价在早盘一度大涨15%,开盘时涨幅回落至10%,最终以6.7%的涨幅收盘。

这一波动过程体现了市场意见的分歧。毕竟按照传统的估值逻辑去看京东的这份财报的话,股价应该大概率下跌,因为用户、GMV增速依然在下降。可现在股价却开始上涨,虽然涨幅最终收窄,但至少说明部分投资者开始用一种新的维度去判断京东的价值。

这对于京东来说就是一种利好。原因是以往人们对增速放缓的京东普遍不理解、不看好,而现在有一些人开始相信淡化GMV、转求高质量增长的京东同样是一家值得投资的公司。这一观点也许尚未形成市场共识,但至少说明,京东的转型已经开始得到投资人的认可。

公安备案号 51010802001128号

公安备案号 51010802001128号