-

成都计划11月操作策略:安好?

成都计划 / 2018-11-03 23:14 发布

10月份的策略没写,主要是因为没什么可写的了,而且国庆一回来就开始跌,距离2500点附近越来越近,我需要好好的观察一下,2500点这里我可是等了三年半了。好吧,其实就是因为懒,我有什么办法呢。

既然2500点都已经到了,我就需要回顾一下过去的思路了。我手里一直持有仓位,最近的这一轮建仓是从今年的6月份开始的,之前的建仓则要追溯到2017年的7月份••••••

在很早很早之前,就是在2015年5、6月份的时候,我预期大级别的上涨行情的上行周期快要结束了,后来大盘破位之后,我计算的在下行周期的空间大概在2500点附近(这导致我在2016年3月份的时候无法应对当时上证指数在2638点的反弹,这也是我16年3月份的判断错误的重要因素),时间的话,2017年7月左右有一次周期转折,最终的大底可能落在2018年底到2019年的上半年。到了当年的5月底6月初,我才确定那一轮中级反弹行情,当时的判断是反弹的空间在3500-3600点区间,时间大概在12月份左右;后来我在2016年11月29日清仓离场,并做好了后续的策略。

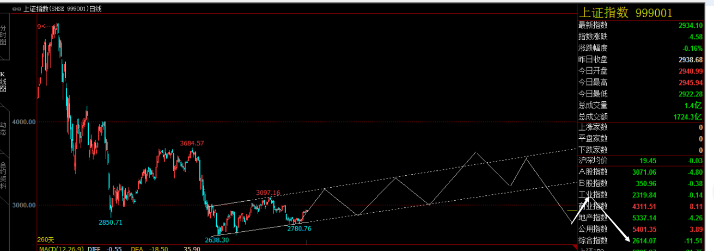

图1

图2

进入2017年,我的体系开始失灵,严格的说是17年的下半年开始,我只能按照原先做好的策略操作,于是悲剧就开始了。对于我来讲,17年的5月-7月是一个重要的时间周期转折点(图3),由于对中小创的偏爱,我是在7月中旬开始建仓的,只有极少数人知道我主要买入的是东方财富。对当时的我来讲,时间周期开始转换,创业板在技术上具备的中级反弹的条件,并且在中级反弹后,再度下跌之后就具备了磨大底的条件,我是比较乐观的。

后面的事情开始失控了,建仓入场之后市场涨了一波,虽然一直没有达到我的预期,但盘面的走势却又和我预期的很像,于是我的仓位越来越重,终于进入了重仓的状态,即使是2018年初的下跌也并未给我带来足够的警觉,悲剧就这样诞生了。

图3

大盘一直在跌,我终于要面临风控,所以从2017年7月建立的仓位,在将近一年的时间里,并没有给我带来收益。如果不是东方财富走出了独立的强势行情,结果就是另外的样子了。但是在6月份,我又进场了(图5),并且仓位一直持有到现在;在这期间上证指数最多跌了19.68%,中证500最多跌了30.17%,创业板最多跌了30.89%,东方财富最多跌了23.44%。庆幸的是,由于大方向的看空(2018年走大C,空间目标2500点附近),以及右侧模型的约束,我采用的是分批次建仓的方式,买的很少,更多的是一种被迫式的建仓,一种尝试性的建仓。

对2018年的行情,我的看法就是图6里下跌的那一段,也就是说我是极度看空的。大方向是对的,但是我在风格的判断上(图7),以及反弹节奏的判断上和最终的操作上,全部都是错误的。我一直执着于反弹的操作,即使是今年6月份的时候,由于体系里某些信号的出现,更是把我带进了错误的深渊。而我期待的反弹一直没有出现,2018年有太多的负面因素,市场一直没有组织起有效的做多力量。

也就是说,我在极度看空的情况下,却始终执着于做反弹,你说蠢不蠢?当然他妈的蠢啊。

图4:从2017年7月开始建仓到风控,近一年的时间的行情走势是这样的

图5 我在6月份又入场了

图6 我对2018年的大方向是看空的

图7 我对2018年的风格判断是错的

分割线

上面的话,是我本来想在10月份说的。但是谁让我懒呢。接下来要看后面的事情了,因为10月中旬的这一波快速杀跌,给市场本身带来了很大的变化,或者说我的看法将要面临重要的转折点了。

我的体系包含了两个部分:时间+空间+结构,以及市场环境模型。时间+空间+结构体系是一个偏左侧的体系,建立在周期理论的基础上,有着比较浓厚的预测性质,但是谁又能总是准确或者说正确的预测未来呢,这就将我暴露在极大的风险之中。正是基于这样的考虑,我建立起了典型的右侧体系——市场环境模型,详细见《关于市场环境模型:市场状态的研究 —兼论海外资产对收益的贡献》。

以前的判断,主要是建立在市场周期理论的基础上的,带有明显的预测的味道。从2015年到现在,整体的走势是很符合我的判断的,除了2017年的行情,2017年的消费、银行保险已经后来的有色的大涨,都超出了我的判断,也超出了我的能力。但市场运行终究有它的规律,外力的干预或许会改变运行的过程,但并不能改变最终的结果,该来的总是会来。

根据2015年的计算,这一轮下跌的空间大概在2500点附近,或者说是2400-2500点区间,时间的落点大概在2018年底到2019年上半年(2017年中是一个重要的周期转点)。中途当然会有反弹,但一定要知道长周期是下行的。当然,时间和空间的边界是比较模糊的,它并不是精确的。

10月18日,上证指数处于跌破了2500点,让我看到了新的希望。这一天,我已经等了三年半。时间在2018年10月18日,算得上是年底了。我有点激动。我想说的是,从2015年中以来的长周期下行阶段要结束了,从长周期的视角上,我从之前的看空逐渐的转向中性。由于时间和空间边界的模糊性,现在的最低点2449点是不是这一轮下行行情的最低点,我并不知道。在历史的回溯中,我从来没有能够精准的计算出大级别的底部点位;在实际的操作中,2011年至2012年的镑日,2013年的欧元和美元,2014和2015年的上证指数,2016年的创业板,我也不能精准的计算最终的点位,但它能够给我一个比较准确的区间,给我一个操作上的缓冲,如图8里的例子,如我在2015年判断的中级反弹在9月份中旬起始,上证指数空间在3600点附近,创业板在2800-3000点区间的例子,我在2016年中判断的上证指数的反弹空间在3500-3600区间,时间在12月附近的例子,结果当然并不精准,甚至有很大的误差,但有参考价值。

图8

那么也就是说,在我的左侧体系中,市场到了这个位置、这个时间,从长周期讲,我不再继续看空了,我的观点转向了中性,我将有意识的去关注未来长周期的上涨的机会。一轮牛市的到来,技术分析和市场周期本身都并不是必要的条件,周期理论或许在一定程度上可以告诉你顶部区间和底部区间,但它并不是形成顶部和底部的条件,它只是某一固定群体行为结果的总集合,是一种表现形式,却并不是这种表现形式的原动力。一轮牛市的发生,需要多个必然的、或是巧合的因素逐渐累积的结果,这一点观察经济周期,反而能获得更多的答案。

从经济周期来看,中国目前处在朱格拉周期的下行末期,也就是朱格拉周期中的第三个基欣周期的下行阶段(图9第一张),这个下行的低点约在2019年的中部位置,随后就要观察第一个基欣周期能否带动新一轮的朱格拉周期了,如果能够带动,就像我图中预测的那样(图9第二张),如果新一轮的周期无法启动,我们将在康波的萧条中度过,未来没我们什么事了,拉美很可能就是我们的模板。这个事情还涉及经济的发展阶段论,中国工业化的进程问题,这里不大方便论述了。反正呢这是一个国运的问题,站在个人的角度来讲,除了积极乐观外,坚信我朝必将昌盛之外,没有别的选择了,既然这是唯一的选择,那就是最好的选择。

从经济周期来讲,站在上一轮周期的低点,无论是实体经济还是资本市场都刚刚经历了一轮10年周期级别的出清,处在极低的位置上;站在新周期的起点上 ,财政积极,货币偏松,经济复苏,企业盈利好转,人们信心得到重建,第一个基欣周期迎来大行情也在情理之中。

图9 :A股牛熊和基欣周期关系最为密切

操作上,由于时间和空间边界的模糊性,从历史上的惯例来看,当市场到达理论边界后仍有一段下跌,并且A股的大级别底部的筑底过程通常较长,因此我针对这样的状况,制定了一年的建仓计划。如果市场后续继续下跌,那么在2500点以下,每一根中阴线,每一根大阴线都将是我的买入机会,具体买多少,以及买入的节奏则根据市场本身的情况来操作,这里面将带有较大的艺术性的成分,整体的战略是2019年是我的建仓年份,预计在三季度左右将子弹打完,风控上的目标是最大浮亏控制在20%以内;如果我的节奏没有把握好,还没建立好仓位市场就直接上去了,则在右侧体系——市场环境模型——的基础上完成后续仓位的买入。

如果失败了会怎么样呢?有两种情况:一种是1993年的情况,一种是我朝没有牛市了。1993年是我在回溯历史上的时候遇到的一个极端案例,也是我在进行体系验证的过程中遇到的唯一的一次失败,在熊市中跌到了理论上的位置之后,再度下跌了50%,从700多点跌到了325点,而整轮熊市是从1500多点跌到325点的,最大跌幅达到了80%。那么在现在的位置上,会不会再跌50%?我不知道。不管这个位置再跌30%,还是50%,甚至是80%,最终的结果我都接受。第二种情况,是我朝在工业化的进程停滞了,从工业化的进程来看,中国处于工业化后期,向大众消费时代过渡的阶段,而这个关键的过渡阶段我们却要在康波衰退和萧条中完成,从这一点来看,压力不小。而新一轮的朱格拉周期启动在康波萧条阶段,能给市场带来什么,无疑也充满了变数。所以最终无论是哪种结果,对于我来说,我已经尽力了,在我力所能及的范围里,我什么都做了,剩下的事情就交给命运吧。既然我愿意堵,就能接受所有的结果。

图 10:空间回溯的失败案例

2500点,我已经等了三年半。从长周期的视角上,我将从之前的看空转向中性,将有意识的去关注未来长周期的上涨的机会。

公安备案号 51010802001128号

公安备案号 51010802001128号