-

你可能投了更假的资:股息分红的再思考

leguy / 2018-07-10 15:37 发布

今天看到陈达美股投资举了一个关于IBM和标准石油公司的例子,在上世纪五十年代,IBM是一只无比性感的成长妖姬,代表了当时最炙手可热的新经济;而新泽西标准石油(Standard Oil of New Jersey,美孚石油前身)是一个美人迟暮的旧经济股。从1950年到2003年,IBM无论是销售收入、净利润还是股利方面的增长都全方位无死角地碾压标准石油公司。这五十多年里IBM的平均市盈率是26倍,股息率2.18%;而新泽西标准石油的平均市盈率是13倍,股息率5.19%。如果你以标准石油较高的股息率不停再投资于其较低估的股价,通过五十年的时间你会积累出15倍的股票数量;但你通过同样的方式,只能积累出3倍的IBM。于是奇迹出现了:算上股息再投资,新泽西标准石油的投资人得到的全收益回报率是年化14.42%,而IBM的回报率仅为年化13.83%,投资爆发式增长的IBM居然跑输了投资尾大不掉的标准石油。

看到这里,我的疑惑就产生了,因为估值的影响,股票数量的累计差异我完全可以理解,但是为什么投资回报率会差别这么多!因为我一直的印象是投资回报率主要与ROE和净利润增长率息息相关。

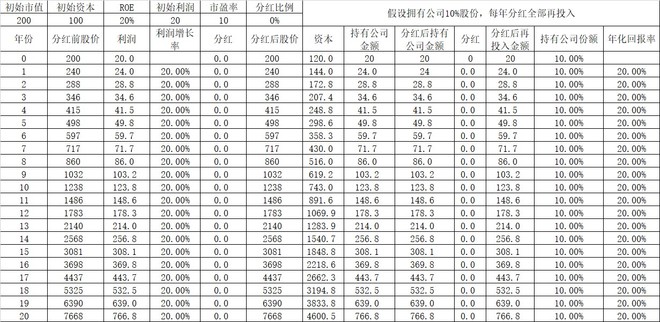

假设一家公司,初始资本100亿,ROE10%,即初始利润10亿,市盈率10,每年分红后立刻全部投入,我们只假设ROE不变,其他参数全都随之变化,废话不多说,直接上表:

分红0%,即所有利润再投入进行生产,最后年化收益率20%。

分红50%,即利润50%再投入进行生产,最后年化收益率15.8%。

分红100%,即不增加资产,不增加生产,最后年化收益率11.1%。

结果与我和远山兄之前讨论的结论一致:

长期收益率

=初始收益率*分红率+再投资收益率*(1-分红率)

=ROE/PB*分红率+ROE*(1-分红率)

当分红率=0%时,长期收益率=ROE,当分红率=100%时,长期收益率=ROE/PB。

即长期收益率在ROE和ROE/PB间波动,分红越低,长期R与ROE越接近;分红越高,与PB关系越大。

表格年化回报率的结果和公式结果基本一致,有部分出入是因为分红后股价没有立刻填权,而分红购买了当时低于长期估值的股权,(现实中有可能提前填权)所以收益率高于公式。

结果反而是相反的:分红率越低,回报率才越高。

于是,我们回过头来看看为什么IBM的投资回报率不如标准石油。

将分红率=股息率*市盈率,ROE=PB/PE带入公式,将公式继续延伸:

长期收益率

=ROE/PB*分红率+ROE*(1-分红率)

=股息率+ROE*(1-股息率*PE)

=ROE+股息率-ROE*股息率*PE

=ROE+股息率(1-PB)

=ROE-股息率(PB-1)

五十多年里IBM的平均股息率2.18%;而新泽西标准石油的平均股息率5.19%,

也就是说负收益股息率(PB-1)中,因为股息的差距贡献了2.5倍的差距,可是如果看看市净率呢?IBM的长期市净率在10左右,而新泽西标准石油因为是重资产公司,PB常年在2以下,pb的贡献了5倍的差距,结果很明显:

负收益中:

IBM约为-18%,新泽西标准石油约为低于-5%。

这其中还得感谢IBM分红够少,如果IBM也像新泽西标准石油一样大比例分红,那么高估值下的分红再投资收益将更低。

结论是惊人并且相反的:新泽西标准石油长期收益战胜IBM是因为低估,高股息率反而是一种对资金的浪费。

这也从另外一个角度解释了为什么资本利用率极高的企业不需要分红,就像$伯克希尔-哈撒韦A(BRK.A)$,而分红高的企业则必须给予低估值才能取得接近ROE的投资收益,如$格力电器(SZ000651)$。

企业如何决定利润分红,这是企业管理者对企业的理解与定位,我们无权进行干涉,因为不同的行业及公司对利润的再利用是一门艺术。股息率固然可以保证一个企业的盈利真实性,同时,也是我们积累股权的必要手段(详见上3表)。

仅凭股息率来进行投资是不够的,还需要公司的长期低估,才能取得超额回报。

更新:

我总是想用2个自变量来表达这个公式,因为一旦3个自变量,就会很复杂,为了简化:

长期收益率=ROE-股息率(PB-1)

=ROE-股息/市值(市值/资本-1)

=ROE-资本股息率+股息率

=分红后净资本收益率+股息率而伟大的企业ROE和资本股息率一直比较稳定,所以股息率才是变量,即股息率对长期收益应该是正的贡献,说明股息率很重要,但是高估会拉低股息率,所以低估也很重要!

“熊市买股息,牛市买成长”,话糙理不糙。

公安备案号 51010802001128号

公安备案号 51010802001128号