-

投资策略实战分析读书笔记(6)

踏波逐浪 / 2018-04-20 09:53 发布

隔了快一周了,让我们继续把这个部分进行下去。这一次讲的是会计比率,这讲结束之后,价值部分的单一指标就完成了,接下来就是一个多指标混合使用,这样这本书的上半部分就结束了,下半部分会是成长部分以及综合运用部分。

本书测试了不少的会计指标的作用,由于这一部分以价值为主,所以作者测试的主要是一些关于股票价值的内容,和我们现在常用的基于成长性考虑的会计指标挑选有一定的区别。

由于这些指标本身不会单独运用,所以就简单的并表进行一下介绍,大家以后在看到的时候有根弦就好。

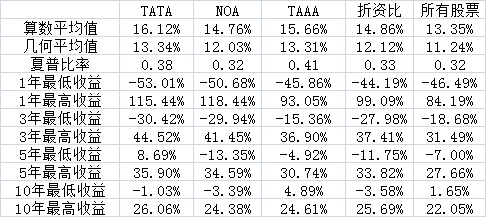

TATA:应计收入总额对资产总额的比例。应计收入正逐渐引起人们的关注,这可以作为一个非常有效的反向指标,它测度了未反映在利润中的基本经营情况。TATA的变动率越低,公司的盈利越健康。因此,变动最低的10%的效果是最好的。

NOA:经营资产净额变动率,就是公司的经营资产减去经营负债。这一比例测度了经营性/财务报表结果对投资者过度乐观的刺激程度。换言之,经营资产净额规模较高,意味着公司近期的表现缺乏持续性。

TAAA:应计收入总额对资产平均值的比例。这一指标同样同样假设TAAA较低的公司的盈利质量较高,而TAAA较高的公司所提供的盈利质量较低。

折资比:这就费用对资本费用的比率。测度的是公司的实物资产较之于重置所需现金数额的减值速度。如果公司的管理层比较保守,则公司资产减值的速度要快于重置的速度,这会抑制公司在短期内的利润,但在将来会产生更大的利润。如果公司的管理层过于激进,则其会高估设备的使用年限,从而使公司资产减值的速度过缓,这将对公司未来的利润产生不利的影响。

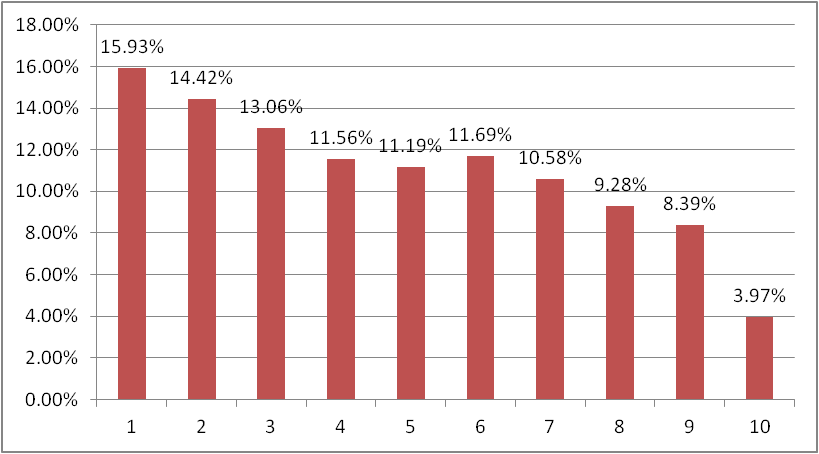

从测试结果来看,单一指标的效果虽然不能说特别好,但是即使这样,也已经可以获得略微超越大盘的收益了。接下来,书中将上述四个指标综合进行排序,对每一个指标得出的结果按百分比排序,得出1-100的结果,之后将分值相加(需要调整的是,上述四个指标有的前10%最好,有的后10%最好,需要进行统一转换),得到的盈利质量综合指标十分位排序如下:

最高10%的收益达到15.93%,可以说是很明显的战胜了大盘。如果将股票再进一步降低为最排前的25-50只股票的话,效果还会更加的好,可以达到17.92%的收益率。

可见,会计比率的确非常重要,公司如何统计应计收入、公司对资本费用的这就速度、债务增加的速度等因素都会对其股票价格产生重大影响。同时,这些指标较差的股票也应当是我们需要回避的股票,它们的暴涨往往是市场即将暴跌的先兆。

最重要的是,经过这一次的尝试,我们发现,将若干单一的会计变量结合成为一个专业的盈利质量综合指标,其效果要远远好于单个会计指标的预测结果。下一讲就将综合运用之前所提到过的指标,看看能不能得到一个更好的效果,敬请期待。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号