-

投资策略实战分析读书笔记(2)

踏波逐浪 / 2018-04-10 14:16 发布

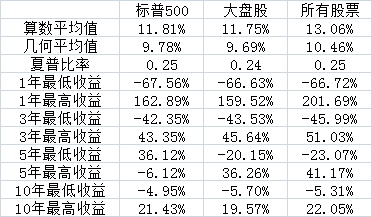

今天是《投资策略实战分析》一书笔记的第二篇,让我们以标普500为比较基准,将所有股票、大盘股(分类方式参见昨天相关内容)从1927年至2009年的数据测试结果进行展示,并得出一系列的分析结果。

由于测试的数据太多,因此这里(及以下所有指标)选出来对比的指标为算数平均值、几何平均值、夏普比率以及一年、三年、五年、十年最高最低收益。同时对比跌幅超过20%的次数。最后,还给出了每一个十分位的比例。

(由于**对于表格的支持较差,因此下文中所有涉及图片的内容全部以表格的形式替代)

其中,所有股票投资组合跌幅超过20%的总计9次,最高一次下跌85.45%,发生在1930年的经济危机时期,9次平均跌幅为41.34%,平均下跌持续为21.56个月,平均恢复期为33.5个月。

相对的,大盘股投资组合跌幅超过20%的总计也是9次,最高一次下跌84.33%,一样是发生在1930年的经济危机时期,平均跌幅为39.63%,平均下跌持续15.67个月,恢复用了35.5个月。

鉴于大盘股本身就是从所有股票中得到的前17%的股票,性质基本一致,因此也就没有必要再重新在其中分出10分位来进行统计了。

仅仅是通过这么一个最为简单的测试,我们就可以得出如下的几个重要结论了:

第一、从历史的角度来看,美国股票并不比国内股票好多少。看看美国的市场,就可以知道,所谓的规范的市场也是从不规范市场慢慢一步步走来的,美国市场曾经也有过不断上窜下跳的时候,也有过一口气跌去85%的时候,甚至最近的金融危机中,还一口气下跌21个月,跌去55%,也没有比我国好上太多。所以,用市场差异来说事儿是经不住推敲的,之后分析的这些策略在历史上也是一直成立的,而不是只有最近才整理。

第二、收益随着持有年限是呈现收敛的。股市从1年来看,是上窜下跳的,但是如果放宽到3年、5年甚至10年来看,其波动性不断的降低,更多的是展现出一种趋势性的特性,体现出金融市场作为投资工具的本质,随着人类社会整体发展在不断的上升。在我国也是一样,早年入市不折腾的话,必然能够吃到伟大祖国发展的红利,得到满意的收益率,定投也一定是会有一个好收成的。当然了,这是以全体市场为对象的,如果是单一个股的话,随着持有时间的增加,更多的体现出的是背后的企业的特性,而公司本身必然是会死的,所以持有整个市场到天荒地老是可以的,如果坚定持有一家公司到天荒地老的话……

第三、大盘股收益的确比不上中小盘股,尤其是最大的20%的股票收益率更是锐减,这其中有两个原因:

(1)大象跳舞无比的艰难。上述的数据中已经包括了美国从一个国内市场到全球市场的扩张,大盘股依然是如此的举步维艰。因为对于任何一个行业都是存在着其天花板的,从1发展到10很容易,从10发展到50很迅猛,但是在市值已经足够大的前提下,还想要高速发展,那基本上是很难实现的。这也正是巴菲特老爷子收益率逐年降低,一直叫着没有投资标的的原因。

(2)之所以小盘股和微型股会收益率高,可能并不只是因为市值的缘故,而是由于相对于大市值的股票,小市值的股票数量太多、业绩变化太快,分析师很难将其全部包括进去,进行实时的跟踪;同时这些股票由于其流动性,也不太可能作为大资金的投资标的,使得分析师不会化过多的精力在这些公司上面。两相叠加的效果就是使得这类股票的定价最缺乏效率,从而为投资者提供了巨大的机会。

但是,这个收益率的差距只显示在大盘股与其他股票之间,至于中小盘股之间的差距并没有想象的那么大。

最后,上面提供的全市场数据是根据1927年到2009年的交易记录得出的。但是由于后文构建策略所需的部分月度数据缺失的原因,为便于比较,之后所有策略如没有特别指出,采用的都是1964年到2009年的数据。而作为比较基准的所有股票的买入持有几何收益率从1964年到2009年是11.22%(看吧,这已经是一个很高的收益了,都够得上大师的平均水平了,所以才会有随机漫步,才会有扔飞镖的猩猩)。

下一讲,我们将会从一个使用最广、大家最熟悉的指标市盈率说起。

公安备案号 51010802001128号

公安备案号 51010802001128号