-

今日,300079公布了半年报,应该说还是非常不错。作为一支绩优白马股,关注和持有300079的朋友自然比较多,两位对他的理解和认识就要远超与我,今日我兑现对粉丝的承诺,简略解读数码视讯年报并略作展开,不足之处,请两个老师和各位朋友斧正。

无声带你读数码视讯中报:300079身处闹市少人问

无声 / 2015-08-20 10:08 发布

一、公司经营业绩优秀

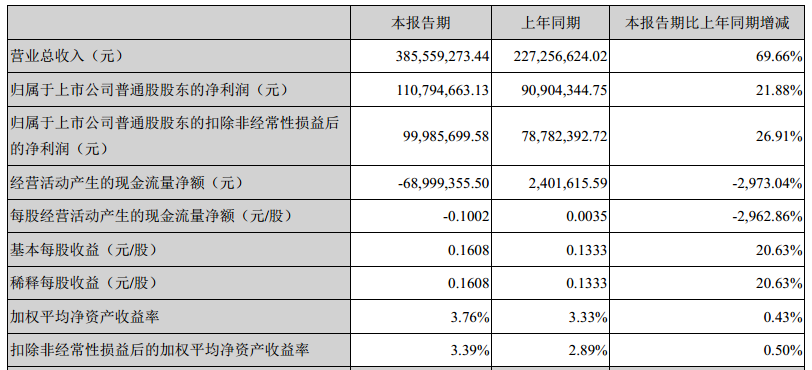

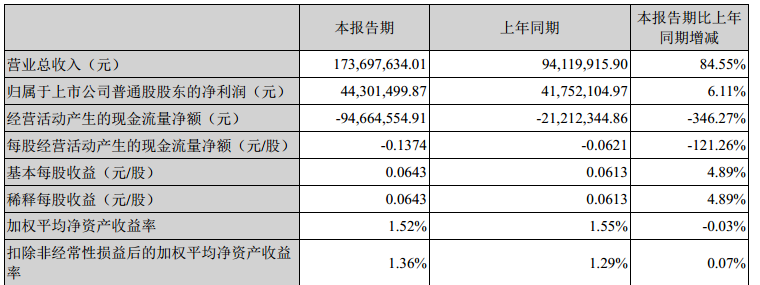

我们可以清楚的看到,2015年上半年营业收入38555.93万元,增长达到了69.66%,每股收益为0.16元,增长得到了20.63%,而2015年一季度,虽然营收增长达到了84.55%,但净利润增长仅有4.89%,仅有个位数。在一季度个位数的基础上,上半年实现净利润20.63%的增长,质量就非常高了。

2015年一季度营收、净利润增长图

二、主要业务进展尚可

数码视讯主要业务较多,目前看相对发力都还可以。

1、传统业务方面。公司产品已进入全国各个省级网络、多个地市级网络,并且在加大力度开拓海外市场。目前,公司已经完成在三网融合领域的全面布局,并拥有下一代广电数字化、互联网化、宽带化的完整解决方案。这一块,比较重要的是7月份300079与湖北广电签署的合作框架协议,以后有可能成为与各省级广电合作的模板。根据公开信息,7月份公司还在非洲和欧洲各有新的项目落地。传统的广电系统软硬件业务是300079的立足根本,占到他整个营收的56%多。

2、超光网业务方面。在政策推动、科技驱动、需求拉动的影响下,公司在越来越多的省份和地区开展双向化、互联网化及相关配套业务。报告期内,公司进一步加大了销售渠道的覆盖及渗透力度,2015年上半年的业务量已经超过去年全年,实现了快速增长。到目前为止,鼎点视讯一直保持市场占有率领先,相应的技术、人才和市场策略等储备可以满足未来广电互联网化的全业务需求。这一块,增长非常惊人,增幅达到了244.24%,占到了营收的21.80%。

3、互联网金融业务方面。目前,丰付公司已经与 600 多家合作方开展了业务合作,资金流量增长速度很快,体现出丰付公司业务模式创新能力和市场开拓能力。目前公司正在精细筹划、逐步实施“新三板”上市工作,为其后续发展提供新的助力。金融 IC 卡业务方面,公司将自身的信息安全技术优势与福州兆科的资质和生产能力紧密结合,快速进入巨量的银行 IC 卡市场,进一步完善了公司在互联网金融产业链业务的战略布局。7月份丰付还与中信银行达成了战略合作协议,这为丰付规避政策风险、发力P2P等理财打下了基础;而IC卡项目也先后中标了南京银行和中信银行的采购,态势良好。这一块,增幅达到了296.14%,但总量较低,仅占营收的5.68%。

4、影视传媒业务方面。继2014下半年完美星空传媒联合拍摄的影视作品在市场上取得良好成绩后,公司于2015年1月首次推出自制剧《急诊室故事》,口碑和收视均取得不俗表现。8月份,新上映的《宅女侦探桂香》票房和口碑就相对一般了。这一块,增幅也达到了100.00%,但总量也是较低,仅占营收不到7.98%。

5、 DVB+OTT 业务方面。在成功引入各方资源的同时,依托运营商优质的用户资源,有效促进公司的智能终端/家庭网关、多屏互动、互联网金融、双向网改,以及增值业务的深入发展,并推动相关战略的业务板块联动发展。三网融合目前还仅仅处于战略筹备期和技术准备期,何时取得实质性进展并不由公司做主。

三、隐忧

1、坏账。公司本期计提坏账准备金额 2446046.81元,再翻开财务报表,应该说还是有一定隐忧的。

2、新业务毛利率下滑。以超光网业务为例,其毛利率为36.64%,虽然不算低,但对比原有业务动则70—80%的毛利率着实低了不少。这也是为什么净利润增长大幅低于营收增长的原因之一。

3、DVB+OTT 业务进展缓慢。三网融合本身的拓展不受公司主导,而三网融合的倡导者广电系统到底力度有多大,现在看很难说。而如果三网融合迟迟不能突破,那么,300079现有业务也将随着广电系统的萎缩而萎缩。

4、现金流恶化。

四、未来看点

数码视讯对自己的定位是联合运营设备供应商,就已经清晰地界定了300079未来发展的方向,就是稳住广电系统现有业务(包括国外),跟随广电系统三网融合进展,继续做好广电系统软硬件提供商。未来金融支付和影视业务均有可能单独上市。

1、DVB+OTT 业务的有效拓展。广电系统的三网融合虽然在技术理念上并不先进,在现有内容上也不能吸引广大新生代用户,但根据国家现有体制看,不管怎样,这一块多少都会取得进展。而包括超光网、体感、电视支付等300079储备的新技术真正的用武之地还在于三网融合后的新平台,到那时才能真正发挥他的威力。

2、丰付的新三板挂牌。这一块300079已经公开说了,就不在展开说了,总之上市后丰付这块的资产先反2倍以上再说,如果再能引入战略合作者,在互联网金融群雄逐鹿的今天,还是会有一杯羹吃的。

3、完美星空的后期运作。关于完美星空影业,个人倾向认为最终也是要独立开展业务的,至于是新三板还是未来上海交易所的新兴产业板均有可能。为什么这样认为呢?公司的定位和业务的不相关联,已经注定了必走这一步,而且这是最好的选择。

4、股权激励作用的发挥。今年300079在高位19元附近推出了股权激励,一方面跟牛市导致大家乐观有关,另一方面,也是大股东为安抚骨干队伍拓展公司业务所需,300079自2010年上市5年多,股价仅仅增长1倍,跟大股东不懂市值管理有很大的关系,后期包括股价激励在内,有很多值得期待的地方。

5、重要技术储备及其他。下一代体感操控技术合作研究与体感互动平台、电视支付系统 V2.0、移动互联网的数字智能化综合服务运营平台、语音识别技术的新媒体智能互动搜索平台等,这些新技术的储备极为关键,有些技术一旦实现商业应用,前途无量。关于福建兆科智能卡、国家信息安全等项目,后期也将为300079带来稳定现金流。

五、研判

首先必须要说的是,身处创业板这个热闹的大市场,300079已是少有的没有被大幅炒作过的绩优白马股了。从这份中报看,我们有理由相信在营收大幅增长的背景下,300079业绩应该还可以更好,当期长远发展,很大程度上要看广电三网融合进展了。另外,本次年中报300079有10送10,不算实质性利好。关于具体目标,随后有时间,我会再写一篇深度调研以飨众粉。

同时,由于时间仓促加水平有限,请大家拍砖,不过,请不要打脸,俺可是个要脸的人。

公安备案号 51010802001128号

公安备案号 51010802001128号