-

站在风口的——英可瑞,迟早要飞

三只金股 / 2017-12-14 18:02 发布

英可瑞(300713),总股本5312万,流通股1062万,2017年11月1日上市,11月15日开板,最高价138元,目前股价81.14元,总市值43亿。

公司专注智能高频开关电源等相关电子电力产品,目前产品主要包括

1) 电动汽车充电电源模块及系统、

2) 电力操作电源模块及系统、

3) 其他电源产品。

电动汽车充电电源模块及系统在 2015 年一跃成为公司的第一大主营业务, 2017 前三季度充电模块收入占比为 89.95%。

公司充电电源主要客户是充换电站运营商,如:国家电网、南方电网、中国普天、大型整车厂、公交公司等。

高速成长期

2017 年 1-10 月新能源汽车产销分别完成 51.7 万辆和 49.0 万辆,同比分别增长 45.7%和 45.4%。 而作为重要配套设施的充电桩增速却较慢,据 evcipa 数据计算,当前“车桩比”接近 4:1, 离 2020 年车桩比接近 1:1的目标差距明显, 充电桩的配套发展需求仍迫切。

受益于国家加大新能源汽车及配套充电设施的扶持力度,电动汽车销售规模和保有量不断增加,公司电动汽车充电电源业务从2014年的3500万,快速增至2016年3亿元销量,3年翻 10倍。

毛利率高于行业均值

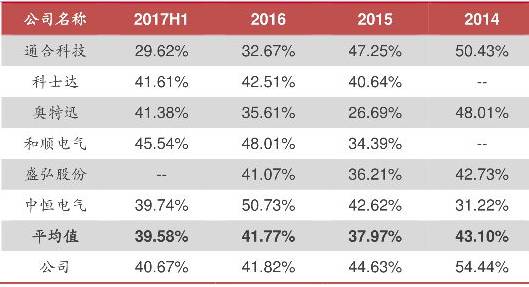

公司电动汽车充电桩2015、2016及2017的毛利率分别为44.63%、41.82%和40.67%。略高于同行业可比公司的39.77%

充电桩分为直流和交流两块,直流俗称为“快充”,通常情况下,充电30分钟,电动汽车蓄电池的充电量可达80%左右。公司的产品是直流充电桩核心部件。

基于电池技术革新与现实充电习惯的客观需求, 直流桩(快充)望逐步成为公共充电桩领域中的主流类型。 公司作为优质的直流充电桩核心部件生产厂商, 近年来与国内众多大客户(华商三优、南京能瑞、和顺电气等)合作关系紧密。

公司第一大客户华商三优屡次中标,以国网第二次招标为例,华商三优数量占比18%,功率占比7%位列第二。

公司2014-2016产能利用率分别为116.77%,112.68%和125.65%,产能在一定程度上限制了公司的发展速度。

公司上市后募集资金将解决现有产能的掣肘:61%的资金计划投入“智能高频开关电源产业化项目”该项目设计其为1.5年,建设完成后第一年达产50%,第二年达产100%。预计达产后正常销售收入为5.81亿元,年平均净利润率11.26%。

同业公司对比:

特税德:市盈率73.6倍;许继电气:34.5倍;科士达:30倍;中能电气:147倍;和顺电气163倍。按这几家平均来看89.62倍。

公司目前市盈率50倍,加上未来产能释放带来的收入,估值偏低。

伴随着我国新能源与节能汽车市场各项政策的落地、制约新能源汽车产业链发展的相关因素不断被打破,新能源汽车产业链进入快速增长期,因此充电桩行业也将迎来自己的黄金时期。

推荐阅读:

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号